Lo esencial para saber si el negocio gana dinero de verdad

- La facturación por sí sola no dice si una actividad es sana o rentable.

- El beneficio sobre costes es la lectura más directa cuando quieres saber si cada euro gastado devuelve valor.

- ROE, ROA, ROI, margen neto y umbral de rentabilidad responden a preguntas distintas.

- Un negocio puede vender mucho y aun así perder dinero por costes fijos, descuentos o mala financiación.

- El control mensual útil combina ventas, margen, punto muerto y tesorería, no solo ingresos.

Qué mide realmente la rentabilidad de una empresa

Para mí, la clave está en separar tres cosas que mucha gente mezcla: facturación, beneficio y rentabilidad. La facturación te dice cuánto entra; el beneficio, cuánto queda; y la rentabilidad, si lo que queda compensa lo que has tenido que arriesgar o gastar para conseguirlo. En un negocio con ventas altas pero costes descontrolados, la foto real puede ser bastante peor de lo que parece.

En España esto se ve mucho en pymes, comercios y servicios profesionales: el volumen de trabajo sube, pero también lo hacen los descuentos, los salarios, los suministros o la financiación. Por eso yo siempre miro el margen antes que el entusiasmo comercial. Con esa base, tiene sentido pasar a los indicadores que de verdad ayudan a leer el negocio.

Los indicadores que yo revisaría primero

Si yo tuviera que ordenar los indicadores, empezaría por la rentabilidad sobre costes, seguiría con el margen neto y dejaría el ROI, el ROE y el ROA para responder preguntas más concretas. BBVA recuerda que el ROE es una de las métricas más usadas para medir cuánto beneficio generan los fondos propios, mientras que Sage explica que el umbral de rentabilidad aclara cuántas ventas hacen falta para empezar a ganar dinero.| Indicador | Fórmula | Qué te dice | Cuándo lo usaría yo |

|---|---|---|---|

| Rentabilidad sobre costes | Beneficio neto / costes totales x 100 | Cuánto beneficio genera cada euro gastado | Cuando quiero saber si el negocio convierte gasto en resultado real |

| Margen bruto | (Ingresos - coste directo) / ingresos x 100 | Si el producto o servicio cubre su coste de producción | Al fijar precios y revisar descuentos |

| Margen neto | Beneficio neto / ingresos x 100 | Qué queda al final de todo sobre la facturación | Para ver la rentabilidad real del negocio |

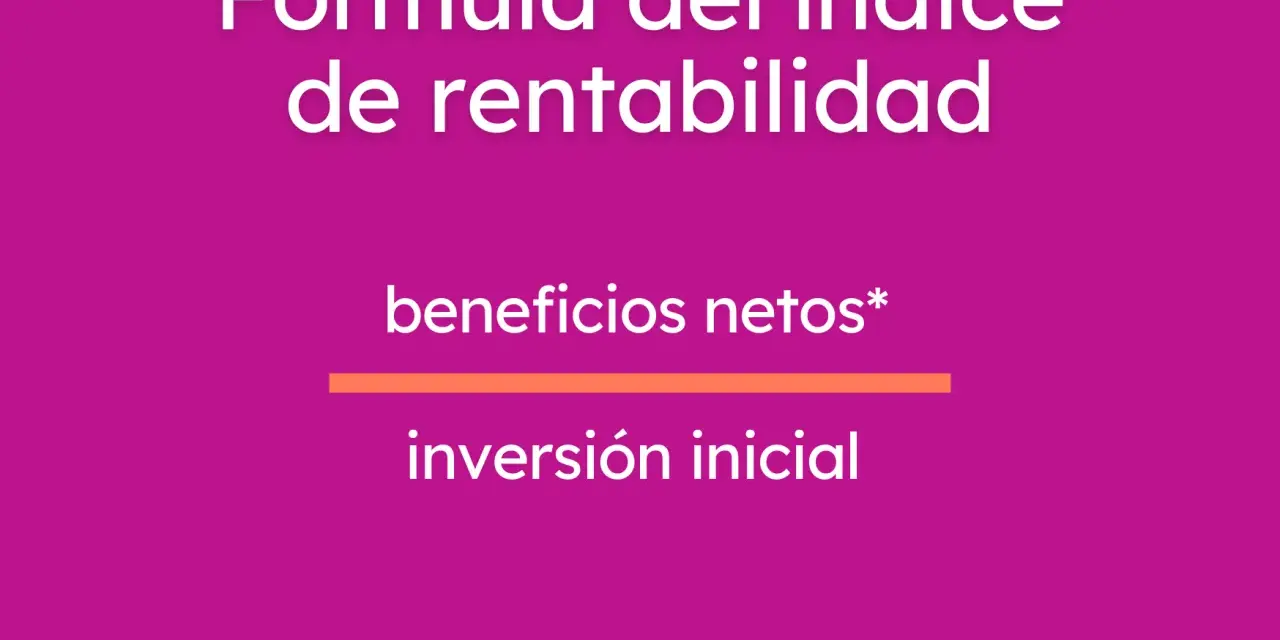

| ROI | (Beneficio obtenido - inversión) / inversión x 100 | Si una inversión concreta merece la pena | Para campañas, maquinaria o software |

| ROE | Beneficio neto / fondos propios x 100 | Si el capital del propietario se está aprovechando bien | Para valorar el retorno para el socio o el dueño |

| ROA | Beneficio operativo / activo total x 100 | Si los activos producen beneficio suficiente | Para negocios con mucha maquinaria o almacén |

| Umbral de rentabilidad | Costes fijos / (precio unitario - coste variable unitario) | Cuántas unidades debes vender para cubrir gastos | Para planificar ventas mínimas y no ir a ciegas |

No hace falta obsesionarse con todos a la vez. Si puedes seguir bien 3 o 4 ratios y los calculas siempre con la misma lógica, ya estás muy por delante de la mayoría de negocios pequeños. El siguiente paso es ver cómo se aterriza esto con números reales y no solo con teoría.

Cómo calcularla paso a paso sin complicarte

Yo calcularía la rentabilidad en tres pasos: primero separo ingresos, costes fijos, costes variables, financiación e impuestos; después obtengo el beneficio neto; y, por último, elijo el denominador que mejor responda a la pregunta que quiero resolver. No es lo mismo medir el retorno sobre la inversión que medir cuánto beneficio genera cada euro de coste.

- Reúne la información de ventas reales, no las previstas.

- Clasifica bien los gastos entre fijos y variables.

- Resta todos los costes relevantes para obtener el beneficio.

- Divide el beneficio por ingresos, costes, inversión o fondos propios, según el ratio que necesites.

| Concepto | Importe |

|---|---|

| Ingresos anuales | 150.000 € |

| Costes variables | 60.000 € |

| Costes fijos | 70.000 € |

| Gastos financieros e impuestos | 5.000 € |

| Beneficio neto | 15.000 € |

En este caso, el negocio convierte 135.000 € de costes en 15.000 € de beneficio neto. Dicho de otra forma, su rentabilidad sobre costes es del 11,1 % y su margen neto es del 10 %. Esa diferencia importa: una cosa es lo que ganas por cada 100 € gastados y otra lo que retienes sobre la facturación. La lectura correcta depende de la decisión que quieras tomar, y eso nos lleva a las palancas que mueven el resultado.

Qué la hace subir o caer en la práctica

La rentabilidad rara vez cae por una sola causa. Casi siempre se rompe por la combinación de varias fuerzas pequeñas: precios poco defendidos, costes variables que suben sin que nadie los revise, estructura fija demasiado pesada y plazos de cobro que obligan a financiarse. Cuando yo reviso un negocio, busco primero dónde se está escapando margen sin hacer ruido.

- Precio medio y descuentos. Vender más barato de forma permanente suele dañar la rentabilidad antes de que el volumen compense.

- Costes variables. Materiales, comisiones, transportes o subcontratación pueden comerse el margen si no se renegocian a tiempo.

- Costes fijos. Alquiler, nóminas, software y suministros pesan más cuanto menor es la ocupación real del negocio.

- Mix de ventas. No todos los productos o servicios dejan el mismo margen; vender más de lo menos rentable puede empeorar el resultado total.

- Financiación y cobro. Los retrasos de clientes no siempre destruyen beneficio, pero sí obligan a asumir costes financieros que acaban restando rentabilidad.

- Capacidad ociosa. Cuando la estructura está sobredimensionada, cada venta soporta una parte demasiado alta del coste fijo.

Una tienda puede facturar más durante una campaña y, aun así, ganar menos si ha tenido que aplicar descuentos agresivos o asumir un coste logístico mayor. Por eso yo desconfío de las mejoras de ventas que no vienen acompañadas de un margen mejor. Cuando eso pasa, el error no está solo en el negocio, sino en la lectura que hacemos de él.

Los errores que más distorsionan el diagnóstico

Hay fallos que veo una y otra vez: se celebra el crecimiento de ventas sin mirar el margen, se mezcla caja con beneficio y se calcula la rentabilidad con costes incompletos. El resultado es un diagnóstico bonito, pero inútil, porque hace creer que todo va bien cuando en realidad solo ha cambiado la velocidad a la que se pierde dinero o se gana menos de lo necesario.

- Confundir liquidez con rentabilidad. Cobrar antes mejora la caja, pero no convierte una operación mala en una buena.

- Mirar solo un mes. La estacionalidad puede falsear tanto la foto como un cierre de año mal comparado.

- No separar costes fijos y variables. Sin esa división no sabes qué palanca tocar primero.

- Meter costes extraordinarios como si fueran recurrentes. Una reforma, una multa o una indemnización no representan siempre la operación normal del negocio.

- No incluir el coste financiero. En empresas con deuda, esa omisión cambia por completo la lectura.

- Celebrar ingresos que no dejan margen. Si una venta ocupa recursos, tiempo y caja, pero apenas deja beneficio, puede estar frenando la rentabilidad global.

Si una empresa tiene ventas estables pero descuentos crecientes, yo sospecho antes del margen que del mercado. Para corregirlo, conviene atacar primero el origen del problema y después revisar la velocidad comercial. Eso enlaza con la parte más útil de todas: qué haría yo para mejorar el resultado sin caer en soluciones superficiales.

Cómo mejoraría yo un negocio antes de pedir más ventas

Si tuviera que mejorar la rentabilidad sin caer en el reflejo de “vender más”, haría esto: primero revisaría precios y descuentos, después eliminaría fugas de coste y, solo entonces, empujaría el crecimiento. Si inviertes en marketing cuando el margen ya está roto, solo amplificas el problema.

| Acción | Impacto habitual | Cuándo tiene sentido | Límite o riesgo |

|---|---|---|---|

| Revisar precios y descuentos | Alto | Cuando el cliente valora la propuesta y el margen está apretado | Hay que justificar mejor el valor para no perder demanda sensible al precio |

| Eliminar costes que no aportan ventas | Medio-alto | Cuando hay suscripciones, herramientas o partidas duplicadas | No conviene recortar procesos que sostienen calidad o cumplimiento |

| Mejorar el mix de productos o servicios | Alto | Cuando una parte del catálogo deja mucho más margen que el resto | Exige conocer bien qué compra el cliente y qué rechaza |

| Automatizar tareas repetitivas | Medio | Cuando la carga administrativa consume tiempo y salario | La inversión inicial tarda un poco en notarse |

| Acortar cobros y vigilar stock | Medio | Cuando la caja aprieta y la financiación encarece el negocio | Mejora mucho la tesorería, aunque no siempre sube el margen por sí sola |

Lo que vigilaría cada mes para no perder margen sin darme cuenta

Mi cuadro mínimo tendría cinco datos: ventas, margen bruto, costes fijos, umbral de rentabilidad y beneficio neto. Con eso veo si el negocio avanza por eficiencia o solo por inercia. Si además reviso tesorería y deuda de vez en cuando, puedo detectar a tiempo si la rentabilidad está siendo buena pero la caja empieza a tensarse.

La parte útil de este enfoque es que no obliga a convertir la empresa en una hoja de cálculo infinita. Basta con medir bien, comparar periodos equivalentes y tocar una palanca cada vez. Ese hábito, más que una gran fórmula, es lo que termina protegiendo el resultado.