Una plataforma de pago online no solo cobra: decide cuánto rozamiento soporta el cliente, qué métodos puedes ofrecer y cuánta carga asumes en conciliación, fraude y devoluciones. En España, además, el mix de pagos digitales ha cambiado con rapidez, así que esta decisión afecta tanto a la conversión como al margen. En las siguientes secciones explico qué hace de verdad esta capa, cómo funciona, qué métodos conviene activar, qué revisar en costes y qué señales me harían desconfiar de un proveedor.

Lo esencial para decidir sin perder margen ni conversiones

- La pasarela no es solo “un botón de pago”: también afecta a autorización, liquidación, devoluciones y control del fraude.

- En España siguen dominando la tarjeta y otras soluciones electrónicas, pero los pagos inmediatos ya tienen un peso claro.

- La elección correcta depende más de la conversión, la integración y la seguridad que de una comisión llamativa.

- El coste real incluye contracargos, cambios de divisa, reservas y el tiempo que tarda en llegar el dinero.

- La autenticación reforzada y la tokenización no son adornos técnicos: reducen riesgo y ayudan a vender con menos fricción.

Qué resuelve realmente una plataforma de cobro online

Yo separaría este tema en tres capas. La primera es la pasarela, que captura el pago y lo encamina; la segunda es el procesador, que valida la operación con bancos y redes; la tercera es la parte de liquidación, que mueve el dinero hasta tu cuenta. Si una de esas capas falla, la venta no se cierra, aunque el producto sea bueno y el cliente tenga intención de pagar.

Por eso una buena solución no se mide solo por “acepta tarjetas”, sino por todo lo que hace alrededor: si permite reembolsos rápidos, si gestiona pagos recurrentes, si se integra con tu tienda o ERP y si deja trazabilidad suficiente para conciliar sin pelearte con hojas de cálculo. Cuando eso está bien resuelto, el cobro deja de ser una fricción y pasa a ser parte natural del negocio. Y una vez aclarado ese marco, tiene sentido mirar el recorrido real de un pago de principio a fin.

Cómo viaja un pago desde el carrito hasta tu cuenta

El flujo parece simple desde fuera, pero dentro hay varios pasos que conviene entender antes de contratar nada:

- El cliente elige un método de pago en tu página.

- Introduce los datos en una pantalla de pago segura o en una ventana redirigida.

- La plataforma cifra la información y la envía al banco o al proveedor correspondiente.

- Si hace falta, entra la verificación extra, como un código, biometría o validación desde el móvil.

- La operación se autoriza o se rechaza en segundos.

- Más tarde llega la liquidación, y tu sistema debería registrar ese estado para contabilidad, CRM o facturación.

Hay un concepto que merece atención: tokenización, que sustituye los datos reales de la tarjeta por un identificador seguro. A efectos prácticos, eso reduce exposición y facilita cobros repetidos sin obligar al cliente a volver a escribir su tarjeta cada mes. Si vendes suscripciones, membresías o servicios con renovación, esa diferencia se nota mucho más de lo que parece. Con ese recorrido en mente, ya se entiende mejor por qué el siguiente paso es elegir bien los métodos de pago que vas a activar.

Qué métodos conviene activar en España

Según el Banco de España, en 2024 los pagos online ya representaban el 22% de los pagos diarios habituales de los consumidores españoles; dentro de ellos, la tarjeta seguía liderando con el 51% y otras soluciones electrónicas alcanzaban el 26%. Además, el uso de pagos inmediatos ya llegaba al 55% de los consumidores, así que yo no diseñaría el checkout pensando solo en la tarjeta.

En la práctica, el mix que mejor suele funcionar en España es este:

- Tarjeta: sigue siendo la base universal. Si vendes online, casi siempre debe estar desde el primer día.

- Wallets como Apple Pay o Google Pay: reducen fricción en móvil y suelen mejorar conversión en compras rápidas.

- Pagos inmediatos y opciones como Bizum: encajan muy bien cuando el cliente compra desde el móvil y quiere confirmar al momento.

- PayPal: útil si tu público valora protección percibida, compra frecuente desde ordenador o ya tiene saldo en la cuenta.

- Transferencia SEPA y domiciliación: me parecen especialmente sensatas en B2B, formación, servicios recurrentes y tickets más altos.

Yo no activaría diez métodos por inercia. Preferiría empezar con los que de verdad usa tu cliente y añadir después los que compensen por segmento, país o ticket medio. Esa lógica evita complejidad innecesaria y te lleva directamente a la siguiente pregunta: cómo comparar soluciones sin dejarte seducir por el escaparate comercial.

Cómo elegir la solución que encaja con tu negocio

Cuando comparo proveedores, no me quedo en el coste visible. Me interesa saber si la solución encaja con tu modelo de venta, tu público y tu estructura operativa. Esta tabla resume lo que yo revisaría antes de firmar:

| Criterio | Qué reviso | Qué me haría elegirlo |

|---|---|---|

| Métodos de pago | Tarjeta, wallet, pagos inmediatos, transferencia, suscripción | Cubre los hábitos reales de tu cliente, no solo los métodos “de catálogo” |

| Integración | Plugins, API, webhooks y compatibilidad con tu CMS o ERP | Se conecta sin obligarte a rehacer procesos internos |

| Conversión | Checkout móvil, pasos de pago, redirecciones y abandono | Reduce fricción en la pantalla donde realmente se pierde la venta |

| Liquidación | Plazo para recibir fondos, reservas y calendario de abonos | Te ayuda a gestionar caja sin sorpresas |

| Control del riesgo | Reglas antifraude, 3D Secure, revisión manual y alertas | Disminuye contracargos sin bloquear demasiadas ventas legítimas |

| Soporte | Idioma, horario, SLA y resolución de incidencias | Responde rápido cuando hay una incidencia de cobro real |

Si yo estuviera comparando dos opciones parecidas, haría una prueba muy simple: abriría el proceso de compra desde un móvil, mediría los pasos reales hasta el pago y comprobaría cómo se ve el flujo cuando algo falla. Un proveedor puede parecer sólido en una demo y ser torpe en un teléfono de gama media. Y una vez hecha esa prueba, la siguiente capa crítica es el coste total, no el número grande que aparece en la portada.

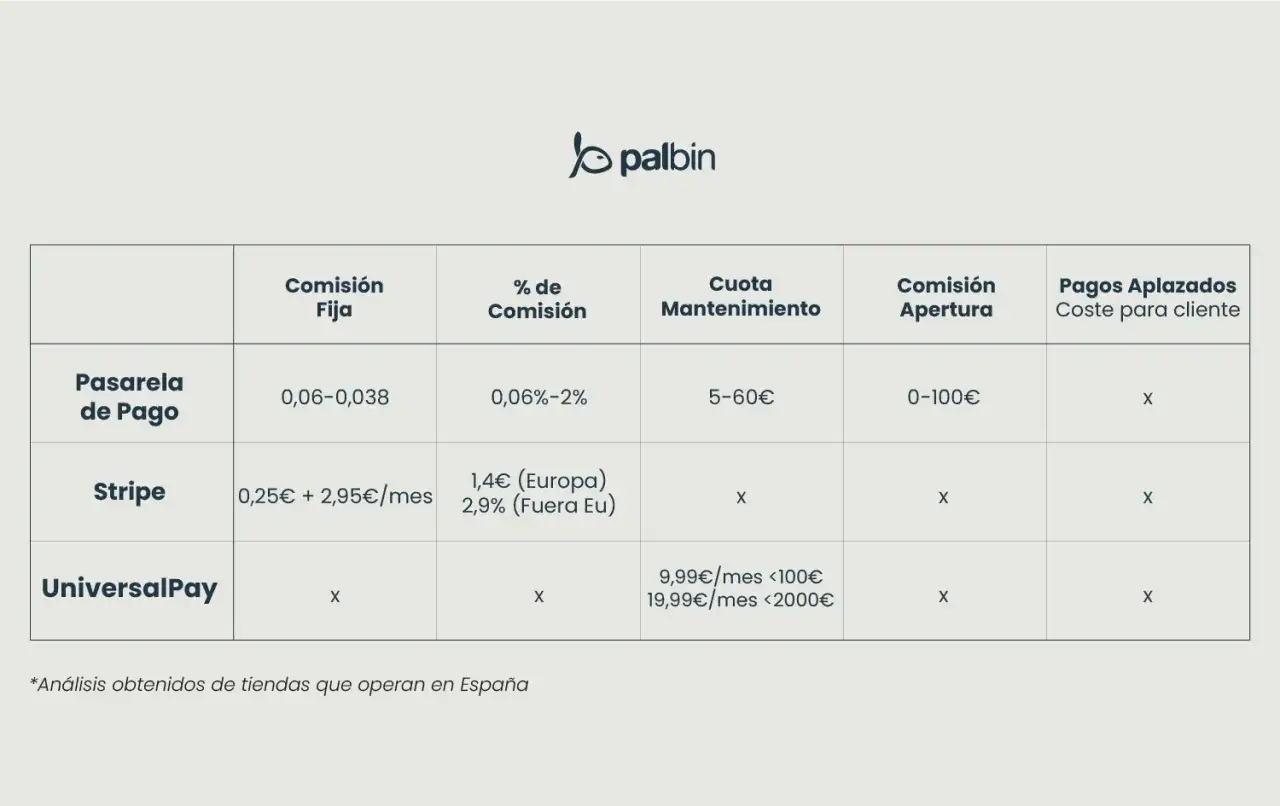

Costes y comisiones que cambian el margen de verdad

Yo separo el coste en cinco bloques: comisión por operación, cuota fija, contracargos, conversión de divisa y coste financiero por la demora en la liquidación. La tarifa visible suele ser la menos engañosa de todas; lo que cambia el resultado de verdad es el conjunto.

- Comisión por operación: puede ir en porcentaje, en tarifa fija o en una mezcla de ambas.

- Cuota mensual: tiene sentido si el volumen compensa, pero penaliza a negocios pequeños o estacionales.

- Contracargos: una devolución forzosa no solo cuesta dinero; también consume tiempo y puede afectar a la reputación del negocio.

- Conversiones de moneda: si cobras fuera de la zona euro, el tipo de cambio y su recargo importan más de lo que parece.

- Reservas o retenciones: algunos proveedores retienen parte del dinero durante un tiempo para cubrir riesgo.

En negocios con margen estrecho, una pequeña diferencia en la estructura de cobro puede cambiar la rentabilidad del mes. Yo haría una cuenta completa con tres escenarios: ticket bajo, ticket medio y ticket alto. Así ves si la solución aguanta cuando el volumen crece o cuando sube la tasa de devoluciones. Y con esa foto económica sobre la mesa, conviene mirar la parte que más se suele subestimar: seguridad y cumplimiento.

Seguridad, fraude y cumplimiento que no conviene dejar para después

El Banco de España recuerda que la autenticación reforzada en el comercio electrónico exige al menos dos elementos entre conocimiento, posesión e inherencia. Traducido a negocio, eso significa que la seguridad no debe romper la compra, pero tampoco conviene rebajarla hasta dejarla débil; lo razonable es pedir verificación extra donde realmente aporta protección.

Yo revisaría al menos estos puntos:

- 3D Secure: útil para reducir fraude en tarjetas, sobre todo en operaciones con más riesgo.

- Tokenización: protege los datos sensibles y simplifica pagos repetidos.

- Reglas antifraude: conviene poder ajustar umbrales, países, patrones de compra y revisiones manuales.

- Registro de eventos: sin logs claros, investigar una incidencia es casi imposible.

- Permisos internos: no todo el equipo debería poder tocar reembolsos, datos o configuraciones críticas.

En mi experiencia, muchas empresas se obsesionan con la conversión y dejan la seguridad como un “después lo vemos”. Eso sale caro cuando empiezan los contracargos o cuando un método funciona bien para vender, pero mal para el control interno. Una vez entendido este equilibrio, los errores típicos se detectan bastante rápido.

Los errores que veo una y otra vez al contratarla

Hay decisiones que se repiten en casi todos los negocios que empiezan a cobrar online, y casi siempre acaban costando tiempo o margen:

- Elegir solo por comisión visible: la tarifa baja pierde valor si luego pagas en soporte, fraude o retraso de cobro.

- No probar el pago en móvil: muchas ventas se pierden ahí, no en escritorio.

- Activar demasiados métodos a la vez: demasiadas opciones pueden confundir más que ayudar.

- No prever devoluciones y disputas: cuando aparece el primer conflicto, el proceso ya debería estar diseñado.

- Olvidar la conciliación: cobrar es solo la mitad del trabajo; la otra mitad es saber qué se ha cobrado, cuándo y por qué.

Yo también me fijaría en un detalle menos glamuroso pero decisivo: quién se encarga de la integración y del mantenimiento. Si dependes de un proveedor externo para cada ajuste, cualquier cambio operativo se vuelve lento. Y con eso llego a la parte final, que es la que yo miraría antes de comprometerme de verdad con una solución.

Lo que yo revisaría antes de firmar

Si tuviera que cerrar la elección en una sola tarde, haría esta comprobación mínima: probaría una compra real desde móvil, revisaría el plazo de liquidación, pediría el detalle de comisiones y confirmaría cómo se gestionan reembolsos, disputas y exportación contable. También me aseguraría de que el soporte responde en el idioma y dentro del horario que necesito, porque cuando falla el cobro, el tiempo importa más que cualquier promesa comercial.

- ¿El método principal de pago coincide con el comportamiento de mis clientes?

- ¿Puedo integrar la solución sin rehacer mi web o mi sistema interno?

- ¿Sé cuánto me cuesta cada venta en condiciones normales y en un escenario de incidencias?

- ¿Tengo control suficiente para auditar, conciliar y resolver problemas?

Si tu plataforma de pago online no mejora conversión, control operativo y seguridad a la vez, el problema no es el precio: es la elección. Yo me quedo con la opción que simplifica la compra al cliente, me deja conciliar sin dolor y me da margen para crecer, porque ahí es donde una solución de cobro deja de ser un accesorio y pasa a sostener el negocio.