Cuando una empresa añade más trabajo, más capital o más insumos a un proceso, el resultado no siempre crece al mismo ritmo. Ahí entra la ley de rendimientos decrecientes, una idea básica para entender por qué una inversión deja de ser tan eficiente cuando ya se ha empujado bastante un mismo recurso. En este artículo voy a bajar la teoría al terreno real: cómo reconocerla, en qué sectores aparece, qué errores provoca y cómo usarla para decidir mejor al presupuestar o escalar un negocio.

Lo esencial para entender cuándo añadir más recursos deja de compensar

- El rendimiento adicional de un recurso baja cuando los demás factores se mantienen fijos.

- No significa que producir más sea malo, sino que cada unidad extra aporta menos que la anterior.

- Se ve con claridad en trabajo, fertilizantes, maquinaria, campañas de marketing o atención al cliente.

- La señal práctica más útil es simple: si el coste marginal sube y el beneficio marginal cae, la escala ya no está ayudando igual.

- Confundir este principio con las economías de escala suele llevar a malas decisiones de contratación, inversión y producción.

Qué explica la ley de rendimientos decrecientes en una empresa

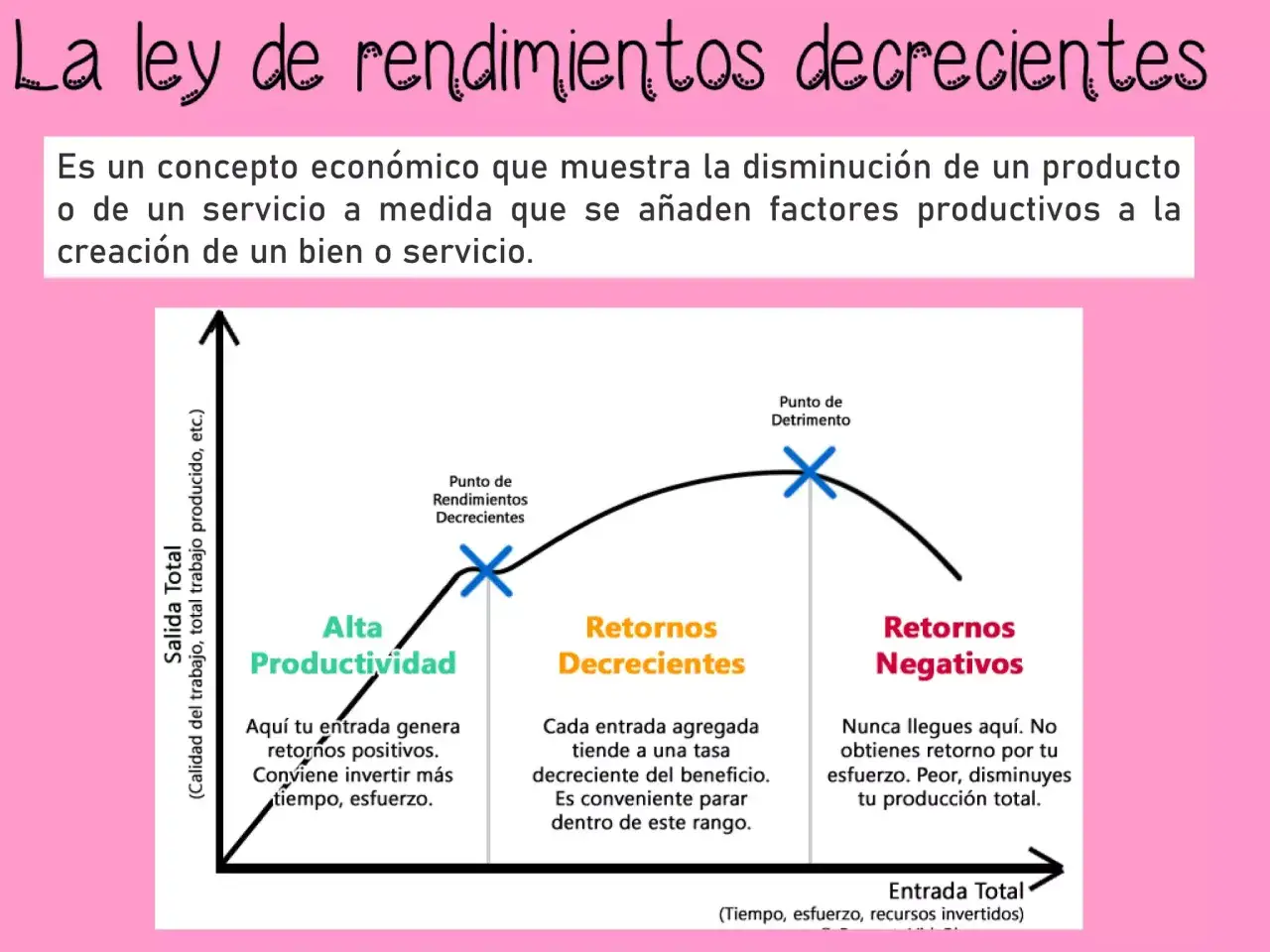

La idea es bastante directa: si mantengo fijos varios factores de producción y aumento solo uno, llega un punto en el que cada unidad adicional de ese factor genera un incremento menor de producción. Yo la interpreto como una alerta de eficiencia, no como un freno absoluto. Una empresa puede seguir creciendo, pero ya no puede asumir que más entrada de recursos equivale automáticamente a más resultado en la misma proporción.

En un taller pequeño, por ejemplo, contratar a una persona extra puede elevar mucho la producción si faltaban manos. Pero cuando el espacio, las máquinas o la coordinación ya están al límite, esa misma contratación aporta menos. Lo mismo pasa con el fertilizante en agricultura, con horas extra en servicios o con presupuesto publicitario en campañas saturadas. El patrón se repite porque el recurso adicional empieza a chocar con un cuello de botella.

Lo importante para finanzas y gestión es entender el matiz: no hablamos de rendimientos negativos desde el minuto uno, sino de rendimientos marginales cada vez más bajos. Ese detalle cambia por completo la forma de calcular si una inversión merece la pena. Y a partir de ahí se entiende mejor cómo detectarla en la práctica.

Cómo reconocerla en un proceso real sin quedarse en la teoría

En la práctica, la señal más clara es que la producción total sigue subiendo, pero cada vez sube menos por cada unidad nueva de input. Si yo comparo dos etapas y veo que duplicar un recurso no duplica el resultado, ya tengo una pista. No hace falta una fórmula sofisticada para empezar a sospecharlo.

| Señal | Qué observo | Qué suele estar pasando |

|---|---|---|

| Más horas de trabajo | La producción sube, pero menos que antes | El equipo está chocando con espacio, coordinación o fatiga |

| Más inversión en maquinaria | La capacidad mejora al principio y luego se estanca | Falta personal formado, mantenimiento o demanda suficiente |

| Más presupuesto comercial | Las ventas crecen menos por cada euro añadido | La audiencia útil ya está muy cubierta o el mensaje pierde impacto |

| Más insumos físicos | La calidad del resultado empieza a empeorar | El proceso ya no absorbe bien ese volumen extra |

Yo suelo buscar tres pistas concretas: un cuello de botella visible, un coste unitario que deja de bajar y una productividad marginal que se debilita. Si las tres aparecen a la vez, el proceso no necesita más empuje; necesita rediseño. Esa distinción es muy útil porque lleva la discusión del “meter más” al “mejorar cómo está montado”.

También conviene fijarse en el ritmo, no solo en el total. Un negocio puede seguir vendiendo más y, aun así, estar entrando en una fase poco rentable si cada venta adicional exige más coste comercial, más soporte o más descuentos. Esa lectura ya nos lleva a los ejemplos, que es donde mejor se ve el principio.

Ejemplos que lo hacen evidente en agricultura, industria y servicios

La teoría se entiende mucho mejor cuando se baja a casos concretos. Yo prefiero ejemplos sencillos porque enseñan la lógica que después se repite en cualquier sector.

Agricultura

Imagina una parcela con una cantidad fija de tierra. Añadir abono puede elevar la cosecha, pero solo hasta cierto punto. Si el suelo ya responde bien, pasar de 50 a 80 kilos de fertilizante puede dar una mejora clara; pasar de 80 a 110 quizás apenas añada algo; y, si se sigue empujando, incluso puede dañar el cultivo. El aprendizaje aquí es evidente: el insumo correcto en el momento correcto rinde más que el exceso.

Fabricación

En una línea de producción, contratar a un operario más suele ayudar al principio. Pero si las máquinas son pocas, el espacio es limitado o la secuencia de tareas está mal diseñada, ese trabajador adicional pasa a esperar, interrumpir o duplicar esfuerzos. El negocio paga más salarios y no obtiene el mismo aumento de output. Aquí la clave no es solo cuánto trabajo añado, sino qué parte del proceso estaba frenando realmente la producción.

Servicios y atención al cliente

En un centro de atención, sumar agentes mejora la respuesta hasta que la demanda está razonablemente cubierta. A partir de ahí, más personal puede generar esperas internas, más coordinación y más coste fijo sin una subida proporcional de satisfacción. Yo lo veo mucho en empresas que crecen rápido: contratan para resolver un cuello de botella y, una vez resuelto, siguen ampliando plantilla por inercia. El resultado es un gasto que deja de sostenerse solo.

Lee también: Análisis CVP - ¿Cuántas ventas necesitas para ganar dinero?

Marketing digital

También aparece en campañas pagadas. Un presupuesto inicial puede traer leads rentables, pero el coste por adquisición suele subir cuando se agota la audiencia más receptiva. No es raro que una campaña pase de un CPA de 8 euros a 14 o 18 euros al ampliar alcance, aunque el volumen crezca. Esa variación no demuestra que el marketing “no funcione”; demuestra que el canal empieza a rendir menos por cada euro extra invertido.

Estos ejemplos tienen algo en común: el problema no está en el recurso, sino en la relación entre ese recurso y el resto del sistema. Y esa relación se entiende mejor cuando se compara con otro concepto que suele confundirse con este.

En qué se diferencia de las economías de escala y por qué no son lo mismo

Este punto merece atención porque es uno de los errores más frecuentes en gestión. La ley de rendimientos decrecientes aparece cuando aumento un solo factor y dejo los demás relativamente fijos. Las economías de escala, en cambio, se refieren a lo que ocurre cuando la empresa crece en conjunto y el coste medio por unidad baja porque reparte mejor sus gastos fijos, compra más barato o organiza mejor la producción.

| Concepto | Qué cambia | Efecto típico | Lectura práctica |

|---|---|---|---|

| Rendimientos decrecientes | Sube un factor y los demás quedan fijos | Cada unidad extra aporta menos | Conviene revisar cuellos de botella |

| Economías de escala | Crece el conjunto del negocio | Baja el coste medio | Conviene ampliar cuando la estructura lo soporta |

| Deseconomías de escala | La empresa crece demasiado o se vuelve compleja | Suben costes y baja la coordinación | Conviene simplificar procesos y gestión |

Yo suelo decirlo así: una cosa es exprimir un recurso dentro de una estructura fija y otra escalar la estructura completa. Confundir ambas situaciones lleva a decisiones torpes, como contratar más gente pensando que siempre reducirá el trabajo pendiente o comprar más equipos creyendo que automáticamente mejorará la rentabilidad. A partir de aquí, lo útil es convertir este principio en una regla de decisión.

Cómo aplicarla para decidir inversiones, plantilla y capacidad productiva

Si yo tuviera que resumirlo en una rutina de trabajo, usaría cinco pasos muy sencillos:

- Identificar el recurso que se va a aumentar: horas, personas, máquinas, presupuesto o materia prima.

- Medir el resultado actual por unidad: piezas por hora, ventas por euro, tickets resueltos por agente, margen por campaña.

- Probar un incremento pequeño y comparar el rendimiento marginal con el coste marginal.

- Comprobar si aparece un cuello de botella distinto al que se quería resolver.

- Decidir si conviene seguir sumando ese recurso o rediseñar el proceso.

La parte decisiva está en la comparación entre coste y retorno adicional. Si una mejora de 1.000 euros en equipamiento solo aporta 2% más de producción, pero ese 2% no cubre el coste ni mejora el margen, yo ya no la llamaría inversión eficiente. En cambio, si ese mismo importe elimina tiempos muertos o reduce errores, la lectura cambia por completo. La clave no es gastar menos por sistema, sino gastar donde el siguiente euro aún tiene sentido.

En empresas pequeñas, esto ayuda muchísimo a evitar contrataciones prematuras. En negocios medianos, sirve para decidir si compensa automatizar. En entornos de formación y gestión, además, obliga a mirar el proceso entero y no solo la parte visible. Esa visión completa, sin embargo, también exige reconocer sus límites.

Cuándo la intuición falla y qué límites conviene tener presentes

Este principio es muy útil, pero no funciona como una ley rígida que explique todo por igual. Hay varios casos en los que la lectura cambia y conviene no exagerarla.

- La tecnología puede desplazar la curva: una mejora técnica hace que el mismo recurso produzca más que antes.

- La calidad del input importa mucho: no es lo mismo añadir personal formado que personal sin curva de aprendizaje.

- El corto y el largo plazo no se comportan igual: en el largo plazo, la empresa puede ajustar todos los factores, no solo uno.

- La medición puede engañar: a veces parece que baja el rendimiento cuando en realidad el problema es un KPI mal elegido.

- Algunos procesos tienen fases iniciales muy rentables y luego se frenan con fuerza, así que el punto de saturación llega antes de lo que uno espera.

También conviene distinguir entre producción física y valor económico. Más unidades no siempre significan más margen, y más actividad no siempre significa más rentabilidad. Si el producto adicional se vende con descuento, con más devoluciones o con más servicio posventa, el resultado final puede ser pobre aunque la producción bruta suba. Yo me fijo mucho en eso porque, en finanzas, el volumen sin margen suele ser una trampa elegante.

Por eso, cuando analizo un negocio, no me quedo en la pregunta de “¿cuánto produce más?”. La pregunta buena es otra: “¿qué está impidiendo que el siguiente recurso rinda como el anterior?”. Esa pregunta abre mejores decisiones y prepara el cierre práctico de todo lo anterior.

La regla práctica que yo no dejaría fuera al presupuestar

Si tuviera que dejar una sola idea, sería esta: añadir más recursos solo merece la pena mientras el beneficio incremental supere claramente al coste incremental. En cuanto esa relación se estrecha, ya no estamos ante crecimiento sano, sino ante crecimiento caro. Y cuando el proceso está maduro, normalmente compensa más corregir el cuello de botella que seguir empujando el mismo input.

En gestión empresarial, esta lectura ayuda a contratar mejor, comprar mejor y automatizar con más criterio. En economía aplicada, permite entender por qué una actividad puede expandirse y, aun así, volverse menos eficiente por unidad. Y en finanzas, protege contra una tentación muy común: confundir movimiento con rentabilidad.

Si analizas un proyecto con esa lógica, tendrás una ventaja clara: dejarás de preguntar solo cuánto crece y empezarás a ver cuándo ese crecimiento deja de pagarse solo.