El análisis CVP, o análisis de coste-volumen-beneficio, sirve para responder una pregunta muy concreta: cuántas unidades necesitas vender para cubrir tus costes y a partir de qué momento empiezas a ganar dinero. También ayuda a decidir precios, a medir si una promoción tiene sentido y a comprobar si un presupuesto aguanta una bajada de ventas sin entrar en pérdidas. Yo lo veo como una de las herramientas más útiles de finanzas para una pyme porque convierte números dispersos en decisiones claras.

Lo esencial del análisis CVP antes de usarlo en un presupuesto

- Separa los costes en fijos y variables para medir cómo cambia el beneficio con el volumen de ventas.

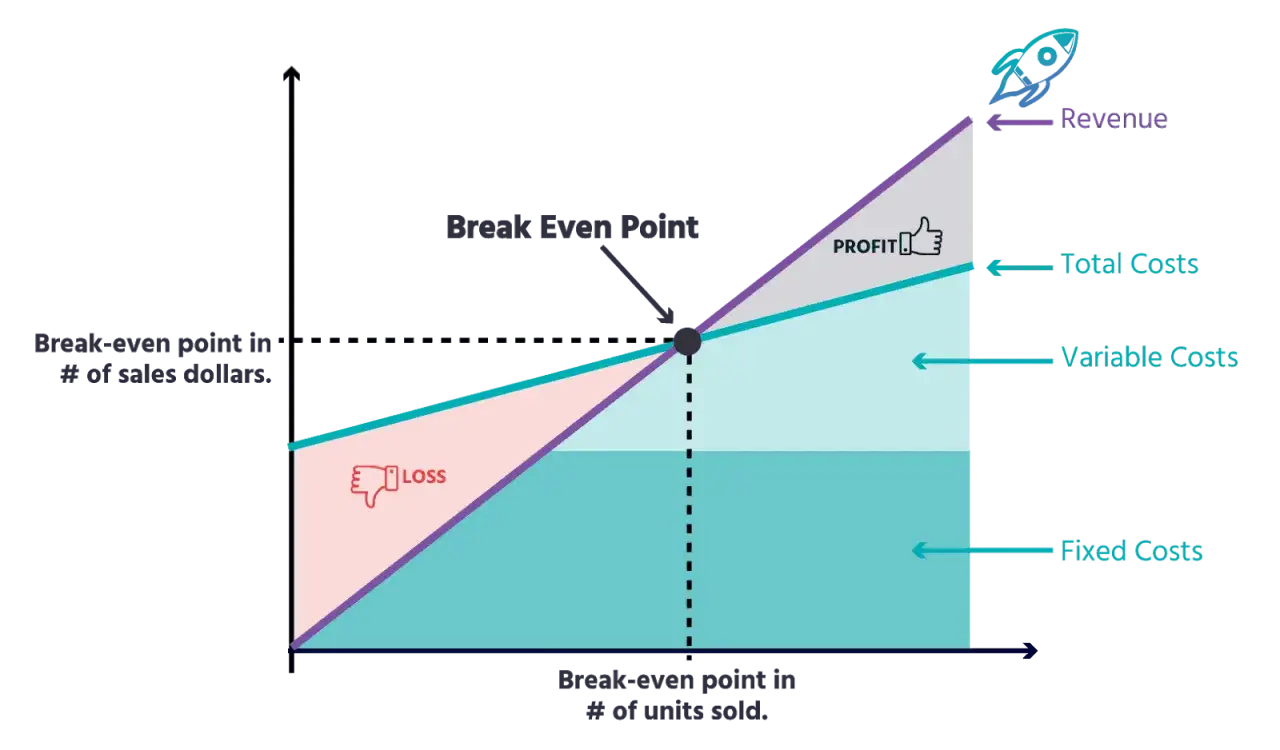

- Su objetivo principal es calcular el punto de equilibrio, es decir, el nivel en el que no hay ni beneficio ni pérdida.

- También permite fijar objetivos de beneficio, no solo “salir hecho”.

- Funciona mejor con cifras netas, sin IVA, y con una estructura de costes bastante estable.

- Es muy útil en pymes, comercios, academias, talleres y negocios con márgenes ajustados.

- Si se aplica mal, puede dar una falsa sensación de seguridad porque simplifica bastante la realidad.

Qué mide realmente el análisis CVP y por qué importa

Cuando hablamos de CVP, no estamos hablando solo de una fórmula para aprobar una asignatura de contabilidad. Estamos hablando de una manera de entender cómo se relacionan costes, volumen de ventas y beneficio. Si suben las ventas, el resultado no siempre mejora al mismo ritmo, porque primero hay que cubrir los costes fijos y, después, absorber el coste variable de cada unidad.

La utilidad práctica es enorme. Si yo gestionara una pequeña empresa, querría saber cuánto necesito vender para no perder dinero, cuánto margen me deja cada venta y qué impacto tendría una subida del alquiler, del salario o del precio de compra de las materias primas. Esa es la lógica del CVP: convertir una estructura de costes en una regla de decisión.

Por eso esta herramienta no se limita al punto de equilibrio. También sirve para valorar descuentos, campañas, cambios de tarifa o nuevos productos. Y, una vez entiendes esa lógica, el siguiente paso es separar bien las piezas del modelo para no mezclar conceptos que no conviene mezclar.

Sus piezas básicas y cómo encajan entre sí

El análisis funciona porque distingue entre elementos que se comportan de forma distinta. En la práctica, esa separación es lo que permite calcular el margen de contribución y, con él, el punto de equilibrio. Lo explico de forma simple en esta tabla:

| Elemento | Qué significa | Ejemplo típico | Por qué importa |

|---|---|---|---|

| Costes fijos | No cambian por vender más o menos dentro de un rango razonable | Alquiler, software, sueldos fijos, seguro | Marcan la base que hay que cubrir antes de ganar dinero |

| Costes variables | Aumentan o bajan con cada unidad vendida | Materia prima, comisiones, embalaje, transporte por pedido | Reducen lo que aporta cada venta al beneficio |

| Margen de contribución | Es lo que queda de cada venta después de cubrir el coste variable | Precio de venta de 50 € menos coste variable de 20 € | Es el dinero que “contribuye” a cubrir costes fijos y beneficio |

| Punto de equilibrio | Nivel de ventas en el que el beneficio es cero | Vender justo lo suficiente para cubrir toda la estructura | Te dice el mínimo que necesitas facturar para no perder |

Yo suelo insistir en una idea que mucha gente pasa por alto: el margen de contribución manda. Si es alto, el negocio respira mejor; si es bajo, cualquier error de previsión se nota enseguida. Con esa base ya se puede pasar al cálculo, que es más sencillo de lo que parece cuando los datos están bien clasificados.

Cómo calcular el punto de equilibrio paso a paso

La fórmula básica del punto de equilibrio en unidades es muy directa:Punto de equilibrio = Costes fijos / Margen de contribución unitario

Y el margen de contribución unitario se obtiene así:

Margen de contribución unitario = Precio de venta unitario - Coste variable unitario

Un ejemplo realista con cifras simples

Imagina una academia de formación en España que vende plazas para un curso presencial:

- Precio por plaza: 180 €

- Coste variable por alumno: 60 €

- Costes fijos mensuales: 9.600 €

Primero calculo el margen de contribución unitario: 180 € - 60 € = 120 €.

Después divido los costes fijos entre ese margen: 9.600 € / 120 € = 80 plazas.

Eso significa que la empresa necesita vender 80 plazas para cubrir todos sus costes. Si vende 81, ya empieza a generar beneficio, aunque sea pequeño al principio. En ventas equivalentes, el punto de equilibrio sería 14.400 € de facturación neta.

Lee también: Comprar y vender acciones - Evita errores y maximiza beneficios

Cómo calcular un beneficio objetivo

El CVP también sirve para responder otra pregunta más útil todavía: cuántas ventas necesito para ganar una cantidad concreta. La fórmula cambia un poco:Unidades necesarias = (Costes fijos + Beneficio objetivo) / Margen de contribución unitario

Si esa misma academia quiere ganar 3.000 € al mes, haría el cálculo así: (9.600 € + 3.000 €) / 120 € = 105 plazas. Aquí ya no hablo solo de sobrevivir, sino de fijar un objetivo comercial realista.

Esta parte del modelo es la que más valor aporta en la gestión diaria, porque conecta las finanzas con la acción comercial. Y una vez sabes eso, la siguiente pregunta lógica es cómo usarlo para decidir precios, promociones y crecimiento.

Cómo lo uso para fijar precios y marcar objetivos de beneficio

Si el CVP se queda en una fórmula, aporta poco. Su valor de verdad aparece cuando lo conviertes en una herramienta para tomar decisiones. Yo lo aplicaría en cuatro escenarios muy concretos.

| Decisión | Qué reviso | Riesgo si no lo calculo |

|---|---|---|

| Subir o bajar precios | Cómo cambia el margen de contribución por unidad | Vender más pero ganar menos |

| Lanzar una promoción | Si el descuento deja margen suficiente para cubrir costes fijos | Rebajar ventas sin mejorar el resultado |

| Reducir costes | Qué parte del coste es realmente variable y cuál es fija | Recortar donde no toca y dañar la operación |

| Definir objetivos comerciales | Cuántas unidades o qué facturación se necesitan para el beneficio deseado | Fijar metas poco realistas |

Hay una relación importante que conviene no perder de vista: cuanto mayor es el peso de los costes fijos, más sensible es el beneficio a pequeños cambios en las ventas. Eso es lo que en gestión se llama apalancamiento operativo, y en la práctica significa que un negocio puede ganar mucho rápido, pero también puede caer rápido si la demanda falla. Por eso una promoción no se evalúa solo por volumen, sino por margen.

Si quieres una regla sencilla, yo me quedaría con esta: antes de aceptar un descuento, calcula cuántas unidades extra tendrías que vender para compensar la rebaja. Si el número es poco realista, la promoción probablemente está destruyendo valor. Y precisamente ahí empiezan los problemas cuando el modelo se usa sin criterio.

Dónde falla si lo aplicas sin criterio

El CVP es útil, pero no es magia. Funciona bien cuando las condiciones son relativamente estables y cuando los datos están bien clasificados. Falla o se vuelve menos preciso en estas situaciones:

- Cuando los costes no son realmente lineales y aparecen tramos, horas extra o saltos de capacidad.

- Cuando mezclas cifras con IVA y sin IVA, algo bastante habitual en presupuestos mal armados.

- Cuando tienes varios productos con márgenes muy distintos y un mix de ventas que cambia cada mes.

- Cuando el precio de venta no es fijo porque dependes mucho de descuentos, licitaciones o negociación comercial.

- Cuando los costes variables también varían según proveedor, temporada o volumen comprado.

- Cuando quieres usarlo para una foto a largo plazo en vez de como herramienta de planificación a corto y medio plazo.

También hay un error de enfoque bastante común: tratar el punto de equilibrio como si fuera una meta suficiente. No lo es. Llegar al equilibrio solo significa que no pierdes dinero; no significa que el negocio sea sano, escalable o financieramente cómodo. Yo diría que es el suelo, no el objetivo.

Con ese límite claro, ya se puede pasar a una forma más práctica de usarlo en una pyme real, que es donde de verdad se nota si la herramienta sirve o solo suena bien.

Lo que yo revisaría antes de usarlo en una pyme

Si tuviera que implantar el análisis CVP en una empresa pequeña, empezaría por tres comprobaciones muy concretas: que las ventas estén medidas en unidades o en euros netos, que los costes estén bien separados y que el escenario de ventas no sea optimista por costumbre. A partir de ahí, el modelo gana bastante fiabilidad.

- Trabajaría siempre con importes sin IVA para no distorsionar márgenes y comparaciones.

- Separaría los costes semivariables con cuidado, porque suelen esconder errores de cálculo.

- Probaría al menos tres escenarios: conservador, base y optimista.

- Miraría el margen de seguridad, es decir, cuánta caída de ventas puedo soportar antes de entrar en pérdidas.

- Revisaría el mix de productos si el negocio no vende una sola referencia.

En la práctica, este último punto es clave. Un negocio con varios productos puede tener ventas altas y, aun así, margen insuficiente si el peso se desplaza hacia referencias poco rentables. Por eso el CVP no debería usarse aislado, sino junto con el presupuesto, el análisis de rentabilidad y el control mensual de desviaciones. Si lo integras así, deja de ser una fórmula académica y pasa a ser una herramienta de gestión bastante seria.

Al final, el valor del análisis CVP no está en memorizar una ecuación, sino en entender qué ventas necesitas, qué margen te deja cada operación y cuánto espacio real tienes antes de entrar en pérdidas. Para una pyme, esa claridad suele valer más que una previsión demasiado elegante pero poco útil.