Lo esencial para entender un balance en inglés sin perder matices

- La traducción más habitual es balance sheet; la forma más formal en IFRS es statement of financial position.

- No conviene traducirlo palabra por palabra, porque en inglés la expresión natural no es literal.

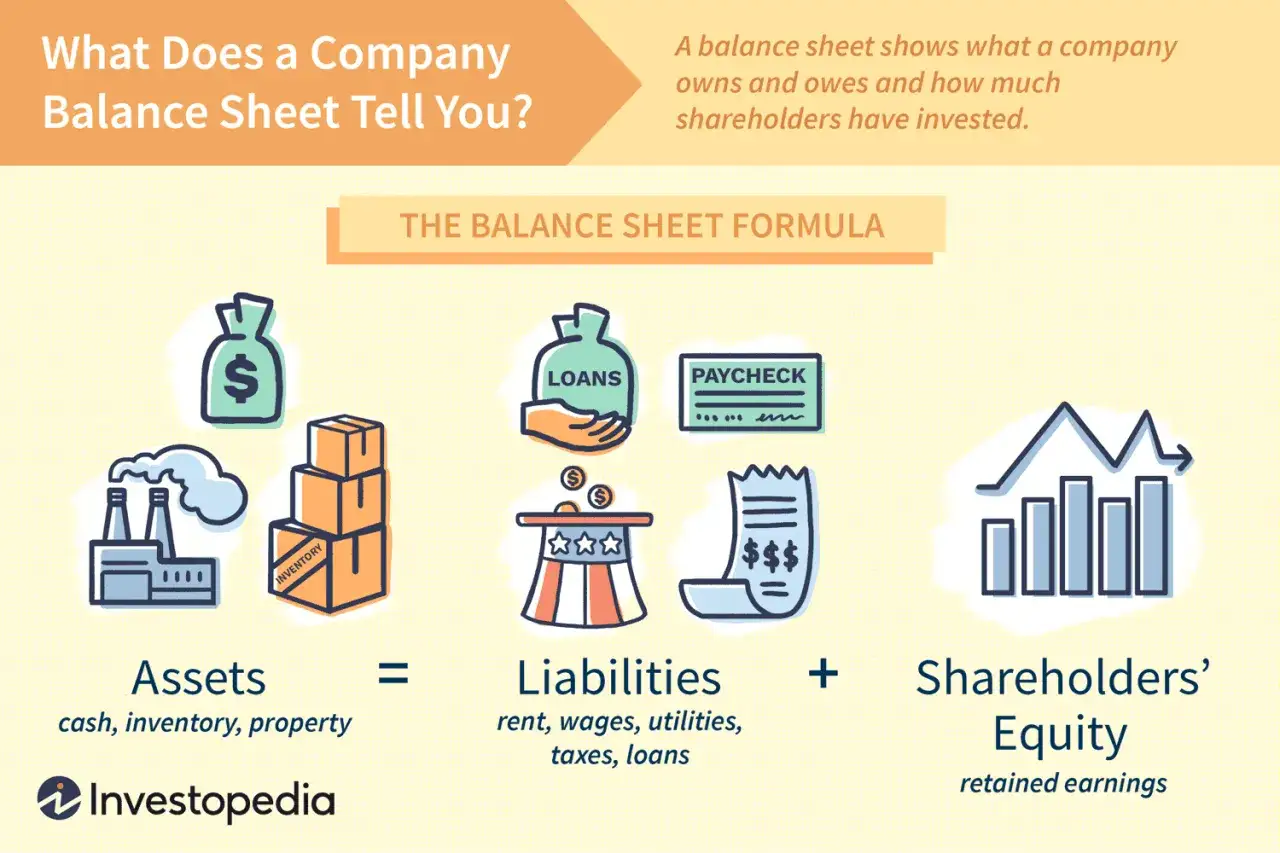

- El documento muestra activos, pasivos y patrimonio neto en una fecha concreta.

- Se interpreta junto con la cuenta de resultados y el cash flow para entender la salud financiera real.

- En España es útil para cierres contables, informes internos, auditorías y comunicación con bancos o socios.

Qué traducción conviene usar y cuándo

Si yo tuviera que dejar una regla simple, sería esta: para uso general, balance sheet; para entornos más formales, técnicos o IFRS, statement of financial position. Ambas opciones son correctas, pero no suenan igual ni se usan con la misma intención.

En la práctica, el contexto manda. Un banco, un auditor o un informe corporativo internacional suelen aceptar mejor statement of financial position, porque es el término más alineado con la normativa contable internacional. En cambio, en manuales, clases, presentaciones comerciales o conversaciones de empresa, balance sheet es la forma más reconocible y directa.

| Contexto | Término recomendable | Matiz |

|---|---|---|

| Uso general y empresarial | Balance sheet | Es la expresión más común y fácil de entender. |

| Informes bajo IFRS | Statement of financial position | Suena más técnico y más cercano al lenguaje normativo. |

| Material formativo o divulgativo | Balance sheet | Es la opción más natural para aprender el concepto. |

| Documento interno en España | Balance de situación | Es el término habitual en castellano contable. |

La idea clave es no forzar traducciones literales como “balance of situation”, que en inglés no funciona. Desde ahí ya se entiende mejor el resto de la estructura financiera, que es lo que realmente importa.

Estructura que debes reconocer en un balance en inglés

Un balance en inglés se construye sobre la misma lógica que en español: assets = liabilities + equity. Esa ecuación es la base de todo y te ayuda a no perderte aunque cambien los nombres de las partidas.

| Español | Inglés más habitual | Qué significa |

|---|---|---|

| Activo | Assets | Lo que la empresa posee o controla. |

| Pasivo | Liabilities | Lo que la empresa debe a terceros. |

| Patrimonio neto | Equity / Shareholders’ equity | La parte residual que pertenece a los socios o accionistas. |

| Activo corriente | Current assets | Recursos que se espera convertir en efectivo en menos de un año. |

| Activo no corriente | Non-current assets | Bienes y derechos de uso más permanente. |

| Pasivo corriente | Current liabilities | Deudas que vencen a corto plazo. |

| Pasivo no corriente | Non-current liabilities | Obligaciones con vencimiento a largo plazo. |

Yo recomiendo fijarse primero en la división entre corriente y no corriente, porque ahí aparece una lectura muy útil para gestión: qué parte del negocio se mueve rápido y qué parte está comprometida a más largo plazo. Esa separación suele decir más de la empresa que una simple lista de partidas.

Cómo leerlo sin perderte entre activos, deudas y capital

Cuando leo un balance, no empiezo por el total. Empiezo por la calidad de los datos: qué se puede convertir en efectivo pronto, qué deuda vence antes y cuánta holgura real tiene el negocio. Esa secuencia evita interpretaciones demasiado optimistas.

- Comprueba la fecha. Un balance es una foto fija, no una película del año entero.

- Revisa el activo corriente. Caja, bancos, clientes e inventarios te dicen si la empresa respira a corto plazo.

- Compara con el pasivo corriente. Si las deudas de corto plazo superan con claridad los recursos líquidos, hay tensión de tesorería.

- Mira el peso del inmovilizado. Un negocio con mucho activo fijo necesita financiación más estable.

- Valora la dependencia del patrimonio neto. Más capital propio suele dar más margen, aunque no siempre significa mejor rentabilidad.

Un ejemplo sencillo ayuda bastante. Si una empresa declara 100.000 euros en activos, 60.000 euros en pasivos y 40.000 euros en equity, la ecuación cuadra. Pero si dentro de esos activos hay 35.000 euros en clientes y 25.000 euros en existencias, yo me preguntaría de inmediato cuánto tarda en cobrar y vender para sostener la caja.

En otras palabras: el balance no solo confirma una suma, también revela la velocidad del negocio. Y esa es la parte que suele interesar de verdad a dirección, banca y asesoría financiera.

En qué se diferencia de la cuenta de resultados y del cash flow

Uno de los errores más comunes es creer que el balance explica por sí solo la marcha de la empresa. No lo hace. Para entender bien la foto financiera, conviene leerlo junto con la cuenta de resultados y el estado de flujos de efectivo.

| Estado financiero | Qué responde | Qué no te dice | Uso principal |

|---|---|---|---|

| Balance sheet | Qué tiene y qué debe la empresa en una fecha concreta. | No explica cómo se llegó a esa posición ni cómo evoluciona cada mes. | Solvencia, estructura financiera y liquidez. |

| Income statement / Profit and loss | Si la empresa ganó o perdió dinero en un periodo. | No muestra la posición patrimonial completa. | Rentabilidad y margen. |

| Cash flow statement | De dónde entró y a dónde salió el efectivo. | No sustituye al análisis de deuda, inventario o patrimonio. | Tesorería real y capacidad de pago. |

La lectura correcta es combinada. Una empresa puede tener beneficios y, aun así, sufrir falta de caja. También puede tener un balance sólido y una cuenta de resultados floja durante un trimestre. Por eso yo no separo nunca estos documentos cuando necesito una visión seria del negocio.

Errores habituales al traducirlo o interpretarlo

Hay varios fallos que aparecen una y otra vez, sobre todo cuando se trabaja deprisa o se traduce para un cliente extranjero. El primero es el más obvio: traducir literalmente y generar expresiones que no existen en inglés financiero.

- Traducir palabra por palabra. “Balance of situation” no es una opción válida en este contexto.

- Confundir balance sheet con income statement. Uno muestra posición; el otro, resultado del periodo.

- Creer que equity equivale a dinero disponible. No es caja; es valor residual contable.

- Ignorar la división corriente/no corriente. Sin esa lectura, el balance pierde mucha utilidad práctica.

- Suponer que el término es igual en todos los países. En España domina balance de situación; en gran parte de Latinoamérica también se usa balance general.

También hay una confusión frecuente entre estilo y norma. En inglés corporativo, el término correcto depende del marco contable y del receptor del documento, no de la traducción más literal. Esa diferencia parece pequeña, pero en un entorno profesional marca mucho la calidad percibida.

Conviene tenerlo presente antes de usarlo en contratos, memorias, informes o presentaciones. El siguiente paso lógico es llevar esa precisión al terreno contable y fiscal, que es donde más se nota.

Cómo encaja en la contabilidad y la fiscalidad en España

En España, el balance de situación forma parte de la lectura básica de las cuentas anuales y de cualquier cierre bien hecho. No sustituye a los impuestos ni calcula por sí solo la deuda tributaria, pero ayuda a detectar desajustes que luego generan problemas: provisiones mal estimadas, deudas mal clasificadas, saldos dudosos o existencias sobrevaloradas.

Yo lo veo especialmente útil en tres escenarios: cuando una pyme prepara el cierre, cuando una empresa trabaja con asesoría externa y cuando necesita presentar información en inglés a socios, bancos o potenciales inversores. En todos esos casos, la terminología correcta transmite orden y reduce fricción.

También ayuda a entender la diferencia entre contabilidad y fiscalidad. Un asiento puede estar bien registrado contablemente y, aun así, requerir un ajuste fiscal en el impuesto correspondiente. Por eso el balance no es solo un documento de archivo: es una herramienta para revisar si la foto financiera y la base fiscal están alineadas de forma razonable.

Si el negocio tiene operaciones internacionales, el cuidado debe ser mayor. Las partidas de clientes, proveedores, deuda bancaria, impuestos diferidos o provisiones suelen generar dudas si el informe en inglés no está bien armado. Ahí es donde un balance claro ahorra correcciones y explicaciones posteriores.

Qué reviso antes de enviar un balance en inglés

Antes de cerrar un documento, yo haría esta revisión rápida. No lleva mucho tiempo y evita errores que luego cuestan más de corregir.

- Usar el término adecuado según el destinatario: balance sheet o statement of financial position.

- Indicar siempre la fecha de referencia y la moneda.

- Mantener la clasificación correcta entre current y non-current.

- No mezclar vocabulario de varios marcos contables en un mismo informe.

- Comprobar que las notas aclaran cualquier partida poco obvia.

Si tengo que resumir la idea práctica, sería esta: el mejor inglés contable no es el más literal, sino el más preciso para el contexto. Cuando eliges bien el término y entiendes la estructura financiera, el balance deja de ser una traducción incómoda y pasa a ser una herramienta útil de gestión.