Lo esencial para situar el patrimonio contable

- El balance se organiza en activo, pasivo y patrimonio neto.

- El activo recoge bienes y derechos; el pasivo, deudas y obligaciones.

- El patrimonio neto es lo que queda una vez restadas las deudas.

- La ecuación básica es clara: activo = pasivo + patrimonio neto.

- Su lectura ayuda a valorar liquidez, solvencia y riesgo financiero.

- En fiscalidad, su tratamiento afecta a amortizaciones, ventas, deterioros y ajustes del resultado.

Qué son los elementos patrimoniales y por qué importan

Cuando hablamos de elementos patrimoniales nos referimos a los bienes, derechos y obligaciones que forman la situación económica y financiera de una empresa. En otras palabras, son las piezas que explican qué tiene, qué debe y qué parte de ese conjunto pertenece realmente a sus socios o propietarios.

La utilidad práctica está en que no describen solo una foto estática. También permiten entender si una empresa se financia con recursos propios o con deuda, si dispone de liquidez suficiente para operar y si su estructura es razonable para el tamaño de su actividad. Yo lo veo así: un balance bien leído cuenta una historia mejor que muchas cifras sueltas.

Además, en España esta visión encaja con el Plan General de Contabilidad, que ordena la información en torno a tres grandes bloques. Eso hace que la clasificación no sea un detalle técnico, sino la base sobre la que se construyen las cuentas anuales y buena parte del análisis empresarial. Con esta base clara, la clasificación en activo, pasivo y patrimonio neto deja de ser teoría y empieza a servir para leer el balance.

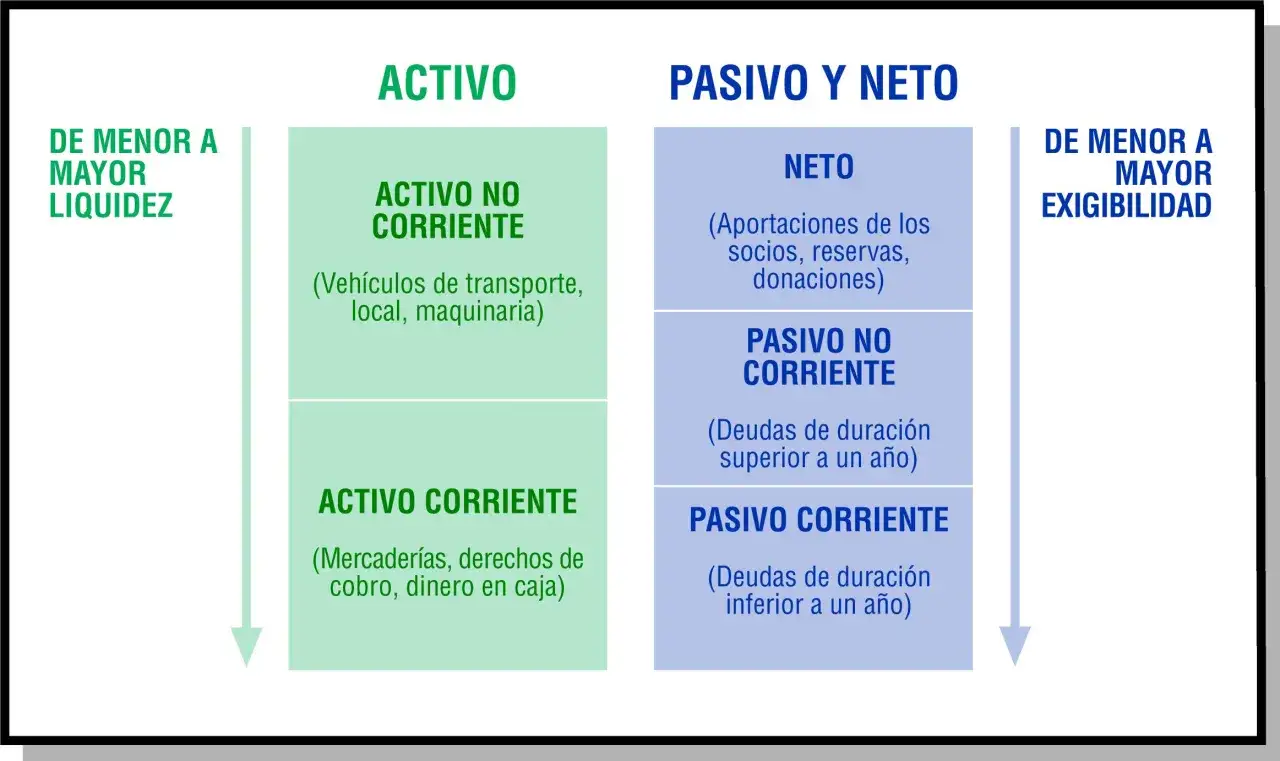

Cómo se ordenan en activo, pasivo y patrimonio neto

El esquema más útil es también el más clásico. El activo agrupa lo que la empresa posee o controla; el pasivo, lo que debe a terceros; y el patrimonio neto, la parte residual que queda después de restar esas deudas. Esa es la lógica que sostiene el balance.

| Elemento | Qué recoge | Ejemplos habituales | Qué te dice en la práctica |

|---|---|---|---|

| Activo | Bienes y derechos que generan beneficio o apoyo a la actividad | Caja, bancos, clientes, existencias, maquinaria, software, inmuebles | Qué recursos tiene la empresa y con qué capacidad opera |

| Pasivo | Obligaciones y deudas exigibles frente a terceros | Préstamos, proveedores, Hacienda, Seguridad Social, acreedores | Cuánta financiación ajena soporta y cuándo vence |

| Patrimonio neto | Aportaciones, reservas y resultados acumulados | Capital social, reservas, resultado del ejercicio, subvenciones no reintegrables | Qué parte del negocio pertenece realmente a los propietarios |

Dentro del activo conviene distinguir entre corriente y no corriente. El primero se mueve rápido, como caja, bancos, clientes o existencias; el segundo permanece más tiempo, como una máquina o un local. Con el pasivo ocurre algo parecido: una deuda a corto plazo no pesa igual que un préstamo con vencimiento a cinco años. El patrimonio neto, por su parte, no vence, pero sí puede debilitarse si se acumulan pérdidas. La clave, sin embargo, está en saber cómo se traduce esa clasificación en una foto financiera legible.

Cómo leer un balance sin perderte

Yo recomiendo empezar por la ecuación básica: activo = pasivo + patrimonio neto. Si esa igualdad no se cumple, el problema no es de interpretación, sino de registro o de cierre. A partir de ahí, la lectura útil no consiste en memorizar partidas, sino en detectar equilibrio, tensión de tesorería y dependencia de deuda.

Un balance sano no es necesariamente uno sin préstamos. Muchas empresas funcionan con financiación ajena, y eso no es malo por sí mismo. El punto crítico aparece cuando el corto plazo aprieta demasiado o cuando los activos que figuran en balance no se convierten en dinero con la rapidez necesaria.

- Comprueba la liquidez: caja, bancos y clientes deben poder sostener pagos próximos.

- Revisa el peso de la deuda: no es lo mismo financiarse con un préstamo ordenado que con vencimientos acumulados.

- Mira el fondo de maniobra: si el activo corriente no cubre el pasivo corriente, la empresa puede depender demasiado de cobros futuros.

- Observa el patrimonio neto: un nivel muy bajo o negativo es una señal de alerta.

- Separa beneficio de caja: ganar en la cuenta de resultados no siempre significa tener dinero disponible.

Un ejemplo sencillo ayuda mucho. Si una empresa tiene 40.000 euros de activo, 28.000 euros de pasivo y 12.000 euros de patrimonio neto, no significa que “sobren” 12.000 euros en caja. Significa que, después de valorar sus bienes y derechos y restar sus obligaciones, ese es el valor residual que queda para los socios. Esa foto se entiende mejor con casos concretos, porque es ahí donde aparecen las decisiones reales.

Ejemplos reales en una pyme y en un autónomo

En una pyme comercial, los elementos patrimoniales más visibles suelen ser existencias, clientes, bancos, equipos informáticos, mobiliario y alguna deuda con proveedores o con el banco. En una empresa de servicios, en cambio, el peso suele desplazarse hacia la tesorería, los derechos de cobro y los activos intangibles, como software o licencias. No todas las actividades dibujan el mismo balance, y eso cambia mucho la lectura.| Perfil | Activo habitual | Pasivo habitual | Qué conviene vigilar |

|---|---|---|---|

| Pyme comercial | Stock, caja, bancos, clientes, maquinaria pequeña | Proveedores, línea de crédito, préstamo bancario | Rotación de existencias y plazo de cobro |

| Autónomo de servicios | Ordenador, software, bancos, facturas pendientes de cobro | Seguridad Social, Hacienda, pequeños aplazamientos | Tesorería y control de vencimientos |

Si tomo un caso numérico, una tienda puede tener 15.000 euros en existencias, 8.000 en caja y bancos, 12.000 en clientes y 20.000 en maquinaria. Si además arrastra 18.000 euros entre proveedores y préstamo, su patrimonio neto sería de 37.000 euros. Esa cifra no es una simple etiqueta contable: muestra cuánto valor queda tras cubrir la deuda.

En el caso de un autónomo, el balance suele ser más pequeño, pero no menos importante. Un diseñador con 4.000 euros en equipos, 6.000 en banco y 2.500 en clientes pendientes, frente a 3.000 euros de obligaciones, tiene una estructura más ligera. Esa ligereza puede ser buena si el cobro entra con regularidad; si no, se convierte rápido en tensión de caja. Y ahí es donde la fiscalidad empieza a importar de verdad.

Qué cambia cuando entra la fiscalidad

En España, el balance no se utiliza solo para “saber cómo va” la empresa. También influye en la fiscalidad, aunque no de forma automática. No se tributa por el balance en sí, sino por la base imponible que resulta de ajustar el resultado contable conforme a la norma tributaria correspondiente.

Eso tiene varias consecuencias prácticas. Una máquina, por ejemplo, no suele convertirse en gasto íntegro el día que se compra: normalmente se amortiza a lo largo de su vida útil. Esa amortización afecta al resultado contable y, según el caso, también al fiscal. Lo mismo pasa con deterioros, provisiones o pérdidas por venta de activos, que no siempre tienen el mismo tratamiento contable y fiscal.

- Amortizaciones: distribuyen el coste de un bien o derecho durante varios ejercicios.

- Ventas de inmovilizado: pueden generar ganancias o pérdidas patrimoniales que alteran el resultado.

- Deterioros y provisiones: no siempre son fiscalmente deducibles en el mismo momento o en la misma cuantía.

- Existencias: su valoración al cierre afecta al beneficio y, por tanto, a la carga tributaria.

- IVA: no suele ser un gasto ni un ingreso, pero la correcta clasificación de compras y ventas evita errores de liquidación.

En Impuesto sobre Sociedades y en estimación directa de IRPF, la contabilidad bien armada facilita mucho el trabajo. Si los elementos patrimoniales están mal clasificados, el resultado fiscal se contamina enseguida: aparece un gasto donde había un activo, o una deuda a largo plazo se trata como si fuese un gasto inmediato. Esa confusión cuesta tiempo, revisiones y, en ocasiones, ajustes que podrían haberse evitado. Si se detectan a tiempo, esos errores se corrigen con menos coste y menos fricción.

Los errores que más distorsionan la lectura del patrimonio

El fallo más común es confundir patrimonio neto con dinero disponible. No es lo mismo. Una empresa puede tener un patrimonio neto positivo y, aun así, tener problemas de liquidez si sus cobros tardan demasiado. Yo insisto mucho en esto porque evita diagnósticos demasiado optimistas.

- Tomar caja por rentabilidad: tener dinero en banco hoy no garantiza que el negocio sea rentable.

- Olvidar deudas a corto plazo: un préstamo o una factura pendiente pueden cambiar por completo la foto del balance.

- No actualizar amortizaciones: un activo antiguo no vale lo mismo contablemente que el día de compra.

- Dejar stock sin revisar: existencias obsoletas inflan el activo y falsean el resultado.

- Mezclar impuestos con gastos: el IVA soportado no debe tratarse como un coste cualquiera en todos los casos.

También veo con frecuencia otro error: asumir que una empresa “va bien” solo porque factura más. La facturación puede crecer mientras el pasivo también lo hace, o mientras los clientes pagan cada vez más tarde. Por eso la lectura patrimonial debe ir siempre unida a la tesorería y al resultado. Con esa revisión final, el balance deja de ser una obligación formal y pasa a ser una herramienta útil.

Qué revisar antes de dar por bueno el balance patrimonial

Antes de cerrar un balance yo comprobaría, como mínimo, cinco cosas: que la ecuación cuadra, que las deudas están bien clasificadas por vencimiento, que las existencias reflejan la realidad, que las amortizaciones están al día y que no hay derechos de cobro dudosos inflando el activo. Es una rutina sencilla, pero cambia mucho la calidad de la información.

Si el patrimonio neto se debilita demasiado, conviene actuar pronto. A veces la solución pasa por recapitalizar, renegociar deuda, ajustar costes o revisar márgenes; otras veces, por corregir errores contables que estaban ocultando la situación real. Lo importante es no mirar el balance como un trámite aislado.

Mi lectura práctica es esta: los elementos patrimoniales no sirven solo para cumplir con contabilidad, sino para tomar mejores decisiones. Quien entiende qué tiene, qué debe y qué parte le pertenece de verdad, negocia mejor, planifica mejor y llega con más claridad al cierre fiscal. Y esa, en la práctica, es la diferencia entre llevar los números y dejar que los números lleven la empresa.