Lo esencial para distinguir activo, pasivo y patrimonio neto sin mezclar cuentas

- Activo es lo que la empresa controla y de lo que espera obtener beneficio futuro, como dinero, clientes o maquinaria.

- Pasivo es una obligación presente que acabará en una salida de recursos, por ejemplo un préstamo o una deuda con proveedores.

- Patrimonio neto es la diferencia entre activo y pasivo; no es una deuda, sino la parte residual de la empresa.

- La clasificación corriente o no corriente depende del plazo, normalmente de 12 meses.

- En fiscalidad, vender un elemento patrimonial puede generar ganancia o pérdida, pero no siempre coincide con el resultado contable.

- Un préstamo no es un gasto, y una compra de inmovilizado no se lleva entera a resultados de golpe.

Cómo entiendo la masa patrimonial cuando reviso un balance

Yo suelo empezar por una idea muy simple: el balance responde a tres preguntas. Qué tiene la empresa, qué debe y qué queda a favor de sus socios o propietarios. Con esa lógica, todo encaja mucho mejor que si memorizas cuentas sueltas sin contexto.

En contabilidad española, el activo recoge bienes y derechos; el pasivo, obligaciones; y el patrimonio neto, la parte residual que resulta de restar pasivo al activo. La fórmula básica es conocida, pero conviene no convertirla en un eslogan vacío: activo = pasivo + patrimonio neto. Cuando esa identidad no cuadra, hay un error de clasificación, de valoración o de registro.

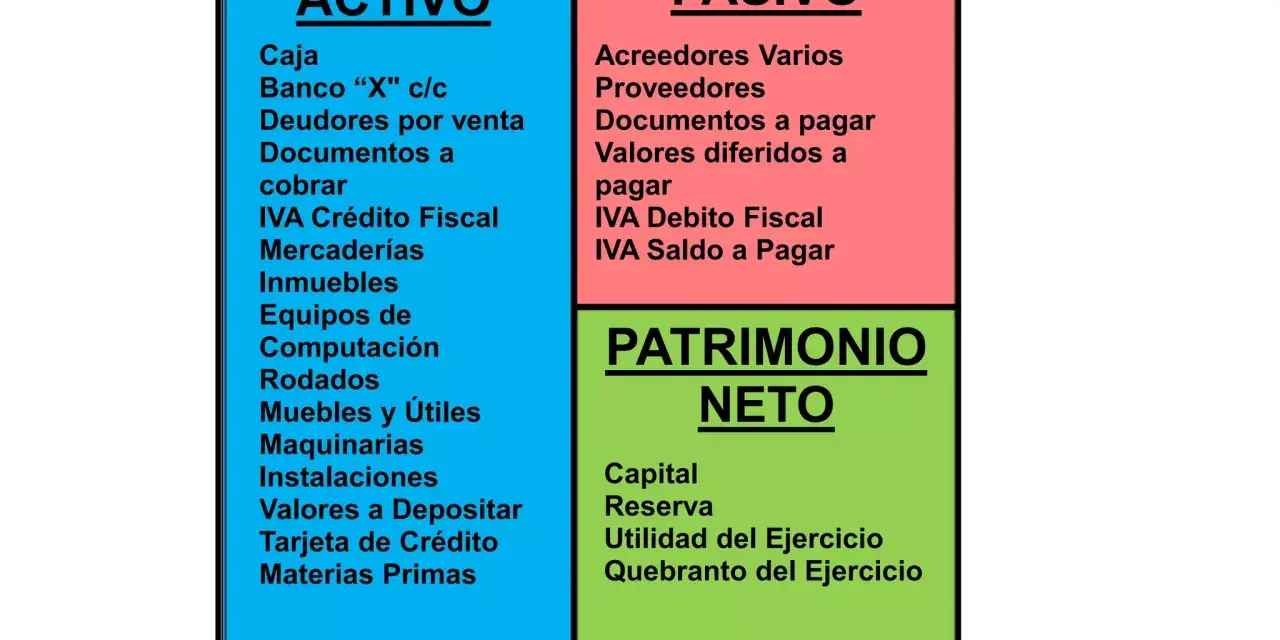

Activo

Un activo existe porque la empresa espera obtener un beneficio económico futuro. Ese beneficio puede ser dinero directo, capacidad productiva, derecho de cobro o un ahorro de costes. Yo aquí distingo dos grupos: los activos que se moverán pronto y los que permanecen más tiempo en la estructura de la empresa.

Pasivo

Un pasivo no es “algo malo” por definición; es financiación ajena o una deuda que la empresa tendrá que atender. Lo importante es que haya una obligación presente y que, al cancelarla, salga dinero, un bien o un servicio. Si lo piensas así, deja de confundirse con un simple gasto.

Patrimonio neto

El patrimonio neto no es una deuda con terceros. Representa lo que realmente queda una vez descontadas las obligaciones. Aquí entran, por ejemplo, el capital social, las reservas o el resultado acumulado. En empresas pequeñas, esta parte suele revelar muy rápido si el negocio está creciendo con recursos propios o sobreviviendo a base de deuda.

Con esta base, ya se entiende por qué no todos los elementos patrimoniales se tratan igual, y por eso paso ahora a los ejemplos más útiles en la práctica.

Ejemplos de activos que sí verás en una empresa

Cuando explico activo, me gusta separarlo en no corriente y corriente, porque esa división ayuda mucho a leer el balance y a entender la liquidez real del negocio. No se trata solo de “cosas que posee la empresa”, sino de cuánto tardarán en convertirse en beneficio económico o en dinero.

Activo no corriente

Son los bienes y derechos que permanecen más de un ejercicio. Suelen sostener la actividad, no consumirse de inmediato. Aquí los ejemplos de elementos patrimoniales más claros son la maquinaria, los equipos informáticos, un local, una furgoneta o una patente.

| Elemento | Por qué es activo | Comentario práctico |

|---|---|---|

| Maquinaria | Genera capacidad productiva durante varios años | No se lleva al gasto de una sola vez; se amortiza |

| Local o nave | La empresa controla el uso del inmueble | Suele ser uno de los activos más relevantes del balance |

| Equipo informático | Apoya la actividad futura | Se deprecia con rapidez por obsolescencia |

| Patente o software | Es un derecho con valor económico | En empresas digitales puede ser más importante que el mobiliario |

| Inversiones financieras a largo plazo | Son derechos de cobro o participaciones mantenidas en el tiempo | Conviene revisar su valor real, no solo el histórico |

Activo corriente

Aquí entran los elementos que se convertirán en dinero, se consumirán o se cobrarán en el corto plazo. El efectivo en caja, el saldo bancario, las existencias, los clientes pendientes de cobro o los anticipos a proveedores son ejemplos muy habituales. En la práctica, este bloque dice mucho sobre la tesorería.Un error muy común es pensar que un pedido almacenado ya es beneficio. No lo es. Las existencias solo se transforman en resultado cuando se venden y se reconocen correctamente. Yo lo recuerdo así: tener stock no es ganar dinero, es tener capital inmovilizado.

Otro matiz importante: si compras un ordenador por 1.200 euros, no registras un gasto inmediato por ese importe si lo incorporas como inmovilizado. Lo habitual es tratarlo como activo y luego ir trasladando su coste a resultados mediante amortización. Esa diferencia parece técnica, pero cambia mucho la lectura del ejercicio. Con el pasivo ocurre algo parecido, y por eso merece una sección aparte.

Pasivos que conviene reconocer a tiempo

El pasivo suele generar más confusión que el activo porque mezcla deudas financieras, obligaciones comerciales y deudas con la Administración. Yo recomiendo mirar siempre dos cosas: quién te reclama el pago y cuándo tendrás que atenderlo. Esa simple combinación separa lo corto de lo largo y evita clasificaciones erróneas.

Pasivo no corriente

Son las deudas que vencerán más allá de 12 meses. Aquí encajan un préstamo bancario a cinco años, una financiación de un leasing o ciertas deudas aplazadas. El punto clave es que no desaparecen por pagar una cuota inicial; siguen existiendo mientras la obligación principal esté viva.

Pasivo corriente

Son las obligaciones que la empresa tendrá que pagar en el corto plazo. Los proveedores, la deuda con Hacienda por IVA o retenciones, las nóminas pendientes, la Seguridad Social acreedora o la parte del préstamo que vence en menos de un año son ejemplos muy habituales.

| Elemento | Tipo | Qué indica realmente | Riesgo de confusión |

|---|---|---|---|

| Proveedor pendiente de pago | Pasivo corriente | La empresa ya recibió el bien o servicio | No es un gasto nuevo al pagar; el gasto ya nació antes |

| Préstamo bancario | Pasivo corriente o no corriente | Financiación ajena con calendario de devolución | El principal no es gasto; los intereses sí pueden serlo |

| IVA repercutido pendiente | Pasivo corriente | Importe que se debe ingresar a la Administración | No se confunde con ingreso de explotación |

| Sueldos devengados no pagados | Pasivo corriente | Obligación ya nacida con la plantilla | No basta con registrarlo al pagar; hay que devengarlo |

| Leasing | Normalmente pasivo financiero | Compromiso de pago por la financiación del bien | Es fácil confundir la cuota con un simple alquiler |

Si yo tuviera que resumirlo en una frase, diría que el pasivo muestra cuánto negocio está financiado con dinero de otros. Y eso enlaza directamente con el patrimonio neto, que es la parte más útil para medir la solidez real de la empresa.

Patrimonio neto con ejemplos que suelen confundir

El patrimonio neto es la diferencia entre activo y pasivo, pero en clase y en empresa a menudo se explica mal porque se mezcla con “capital” sin más. En realidad, dentro del patrimonio neto pueden convivir varias piezas: capital social, reservas, resultado del ejercicio y subvenciones, donaciones o legados recibidos, entre otras.

Yo suelo poner un ejemplo numérico sencillo. Si una empresa tiene activos por 150.000 euros y pasivos por 90.000 euros, su patrimonio neto es de 60.000 euros. Esa cifra no significa que haya 60.000 euros en caja; significa que, una vez descontadas las deudas, ese es el valor contable residual de la empresa.

Lee también: IVA incluido en factura - ¿Cómo calcularlo correctamente?

Los componentes más habituales

- Capital social, que refleja la aportación inicial o posterior de los socios.

- Reservas, que acumulan beneficios no repartidos y refuerzan la solvencia.

- Resultado del ejercicio, que puede ser positivo o negativo hasta su distribución o compensación.

- Subvenciones, donaciones y legados recibidos, que forman parte del neto bajo condiciones específicas.

Un detalle que conviene no pasar por alto: un patrimonio neto positivo no garantiza que la empresa tenga liquidez, y un neto ajustado al mínimo no implica automáticamente una crisis de caja. Yo miro ambos planos a la vez, porque una empresa puede parecer sana en el papel y, aun así, tener tensiones de tesorería muy serias. Con esa diferencia clara, el siguiente paso es aprender a leer el balance sin caer en errores típicos.

Cómo los leo en un balance sin perderme

Cuando reviso un balance, no empiezo por el listado de cuentas, sino por tres preguntas muy prácticas: qué es, quién lo controla y cuándo se convertirá en dinero o se pagará. Ese orden evita mezclar una deuda con un gasto, o una compra de inmovilizado con una simple salida de tesorería.

| Pregunta | Si la respuesta es sí | Clasificación probable |

|---|---|---|

| ¿Aporta beneficio futuro o derecho de cobro? | La empresa controla un recurso útil | Activo |

| ¿Genera una obligación actual de pago o entrega? | Habrá salida de recursos | Pasivo |

| ¿Es lo que queda una vez restadas las deudas? | Es financiación propia o valor residual | Patrimonio neto |

Los errores que más veo son bastante repetidos: tratar un préstamo como gasto, llevar una compra de maquinaria completa a resultados, confundir el IVA con un ingreso o pensar que un cliente que aún no ha pagado ya equivale a caja. También hay quien olvida que la parte de una deuda que vence dentro del año no debe quedarse escondida como no corriente.

Si hay un hábito que merece la pena desarrollar, es este: revisar siempre la naturaleza económica de la cuenta, no solo su nombre. El nombre ayuda, pero la operación manda. Y eso se nota todavía más cuando entra en juego la fiscalidad, porque contabilidad e impuestos no siempre caminan al mismo ritmo.

Qué cambia en la fiscalidad española cuando se vende o se usa un elemento patrimonial

En fiscalidad, el mismo bien puede tener tratamientos distintos según esté afecto o no a una actividad económica, según quién sea el contribuyente y según la operación concreta. Aquí yo soy prudente por una razón simple: la casuística es amplia. Aun así, hay reglas base que conviene dominar.

La Agencia Tributaria calcula, en general, las ganancias o pérdidas patrimoniales por la diferencia entre el valor de transmisión y el de adquisición cuando se transmite un elemento patrimonial no afecto. Esa idea sirve para entender ventas de inmuebles, acciones o bienes personales, aunque después haya matices específicos en cada caso.

| Operación | Lectura contable | Impacto fiscal habitual |

|---|---|---|

| Compra de una máquina | Alta de activo no corriente | El coste no suele deducirse de golpe; entra por amortización |

| Pago de principal de un préstamo | Disminución de pasivo | No es gasto deducible por sí mismo |

| Pago de intereses | Gasto financiero | Suele tener tratamiento fiscal distinto del principal |

| Venta de un inmueble o vehículo afecto | Baja del activo y posible resultado por enajenación | Puede generar renta sujeta a IRPF o Impuesto sobre Sociedades, según el caso |

| IVA repercutido pendiente | Pasivo frente a Hacienda | No es ingreso; es una obligación de ingreso |

La clave fiscal es no confundir el momento contable con la deducción o tributación efectiva. Una empresa puede registrar un gasto por amortización, pero la base imponible puede requerir ajustes. Del mismo modo, una venta puede generar un resultado contable distinto del efecto fiscal final. Con eso en mente, lo más útil es cerrar con las comprobaciones que yo no dejaría para última hora.

Lo que yo revisaría antes de cerrar el ejercicio

Antes de cerrar cuentas, yo haría una revisión muy concreta de cinco puntos. No necesita ser dramática ni larga, pero sí sistemática, porque muchos errores de balance nacen de operaciones pequeñas que se dejaron sin ajustar durante meses.

- Comprobar que las cuentas a cobrar siguen siendo cobrables y que no hay saldos inflados por clientes dudosos.

- Separar bien lo que vence en menos de 12 meses de lo que sigue a largo plazo.

- Revisar amortizaciones y posibles deterioros de inmovilizado.

- Conciliar préstamos, intereses devengados y comisiones para no mezclar financiación con gasto operativo.

- Verificar IVA, retenciones y Seguridad Social para que el pasivo fiscal esté completo.

Si conviertes estas comprobaciones en rutina, el balance deja de ser un documento que solo se mira al final y pasa a ser una herramienta de control real. Y ahí es donde los ejemplos de activos, pasivos y patrimonio neto dejan de ser teoría para convertirse en una lectura útil del negocio.