El IVA y el IRPF aparecen en la práctica diaria de autónomos, empresas y empleados, pero no juegan el mismo papel. Yo suelo explicarlo así: uno grava el consumo y el otro grava la renta de las personas físicas; entender esa diferencia evita errores al fijar precios, emitir facturas y preparar la contabilidad. Aquí vas a encontrar una explicación clara, ejemplos numéricos y los puntos que más fallos generan en España.

La diferencia que más te conviene dominar al facturar y declarar

- El IVA se repercute al cliente y luego se liquida con Hacienda; el IRPF es personal y se regulariza en la declaración de la renta.

- En una misma factura pueden convivir IVA e IRPF, pero no significan lo mismo ni se calculan sobre la misma lógica.

- El IVA suele ser deducible como cuota soportada si el gasto está vinculado a la actividad y está bien documentado.

- La retención de IRPF no es dinero extra: es un anticipo del impuesto anual del profesional.

- Si trabajas por cuenta propia, el régimen fiscal elegido cambia bastante tus obligaciones trimestrales.

El IVA y el IRPF no gravan lo mismo

La primera confusión habitual es pensar que son dos nombres para un mismo impuesto. No lo son. Yo lo reduzco a una idea simple: el IVA mira el consumo, mientras que el IRPF mira la renta de una persona física. Por eso su lógica de cálculo, su forma de cobro y el momento en que se liquida son distintos.

En contabilidad esto importa mucho, porque no puedes tratar ambos importes como si fueran ingresos tuyos. El IVA repercutido se cobra para ingresarlo después, y el IRPF, cuando aparece como retención, se descuenta como un pago a cuenta del impuesto personal del profesional. Esa diferencia, aunque parezca técnica, cambia la foto real de tu tesorería.

| Aspecto | IVA | IRPF |

|---|---|---|

| Qué grava | El consumo de bienes y servicios | La renta obtenida por una persona física |

| Quién lo soporta económicamente | El consumidor final | El contribuyente, ajustado después con la declaración anual |

| Cómo aparece | Como cuota repercutida en factura | Como retención o pago fraccionado, según el caso |

| Lógica fiscal | Impuesto indirecto | Impuesto directo y personal |

| Momento de ajuste | Liquidaciones periódicas | Declaración anual de la renta y pagos a cuenta |

Con esa base clara, el siguiente paso es ver dónde se ve realmente la diferencia: en la factura y en los registros diarios de la actividad.

Cómo se ven en una factura y en la contabilidad diaria

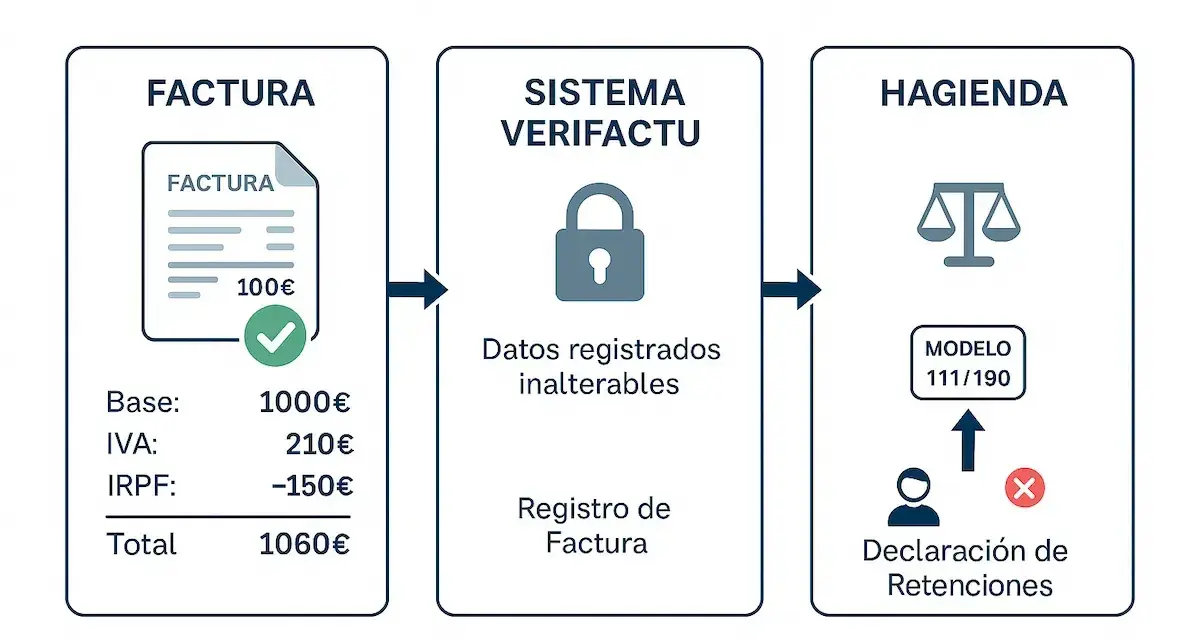

Cuando reviso una factura, separo tres capas desde el primer minuto: base imponible, IVA y, si procede, retención de IRPF. La base es el importe del trabajo o del bien; el IVA se suma porque lo cobras para ingresarlo después; la retención se resta porque el cliente la ingresa en tu nombre y tú la regularizas más adelante.

Ese detalle es importante porque el total que ves en una factura no siempre coincide con lo que realmente gana quien presta el servicio. De hecho, una factura puede parecer más alta de lo que deja en neto si lleva IVA y retención a la vez.

| Concepto | Importe | Lectura práctica |

|---|---|---|

| Base imponible | 1.000 € | Honorarios reales del servicio |

| IVA 21% | 210 € | Se repercute al cliente y luego se liquida |

| Retención IRPF 15% | -150 € | Anticipo del IRPF del profesional |

| Total a cobrar | 1.060 € | Lo que ingresa el cliente al emisor |

Si no hubiera retención, el total sería 1.210 €, pero eso no significa que el profesional se quede con todo. El IVA sigue siendo una partida separada y no debe confundirse con beneficio. En la práctica, yo recomiendo comprobar siempre estos cinco puntos antes de cerrar una factura:

- Que la base imponible esté bien calculada.

- Que el tipo de IVA sea el correcto para esa operación.

- Que la retención de IRPF solo aparezca cuando proceda.

- Que el cliente esté identificado como corresponde.

- Que la factura quede emitida sin saltos ni duplicidades en la serie.

Cuando esta mecánica está bien asentada, ya tiene sentido entrar en los porcentajes y supuestos que más se repiten en la práctica.

Qué tipos y retenciones conviene tener presentes

En España, el tipo general de IVA es el 21%, aunque convive con tipos reducidos del 10% y del 4% para determinadas operaciones. No todo lleva el mismo tratamiento, y ahí es donde muchas facturas empiezan a descuadrarse. También hay operaciones exentas, así que conviene no asumir nunca que todo servicio o producto arrastra IVA por defecto.

En el IRPF, el punto más visible para quien factura es la retención profesional. El tipo habitual es el 15%, y el 7% puede aplicarse a quienes inician actividad profesional si cumplen los requisitos legales. Esa diferencia es pequeña en apariencia, pero cambia mucho el cobro neto de los primeros encargos.

| Concepto | Tipo habitual | Uso frecuente | Matiz útil |

|---|---|---|---|

| IVA general | 21% | La mayoría de bienes y servicios | Es el tipo de referencia |

| IVA reducido | 10% | Ciertos bienes y servicios de uso común | No se aplica de forma automática a todo |

| IVA superreducido | 4% | Bienes básicos muy concretos | Su ámbito es más limitado |

| Retención IRPF profesional | 15% | Servicios profesionales en factura | Es un pago a cuenta, no una rebaja comercial |

| Retención IRPF de inicio de actividad | 7% | Profesionales recién iniciados, si cumplen condiciones | Ayuda a suavizar el arranque, pero es temporal |

En 2026, además, sigue siendo importante revisar si tributas en una actividad que esté dentro de módulos o en un régimen especial, porque el tratamiento puede cambiar bastante. Y si operas en País Vasco o Navarra, hay especialidades forales que conviene comprobar antes de dar por hecho el cálculo estándar. Eso nos lleva a la parte que más afecta a autónomos y pequeñas empresas.

Qué cambia si trabajas por cuenta propia

Cuando alguien se da de alta como autónomo, la pregunta no es solo qué impuesto paga, sino cómo lo va a gestionar mes a mes. Yo aquí separo tres escenarios muy distintos: estimación directa, módulos y sociedad. No son equivalentes ni en carga administrativa ni en forma de calcular el resultado.

Si tributas en estimación directa

En este sistema, la lógica es bastante transparente: declaras ingresos reales, restas gastos deducibles y calculas lo que corresponde en cada periodo. Lo normal es presentar liquidaciones periódicas de IVA y pagos fraccionados de IRPF si procede. En la práctica, esto exige orden documental: facturas emitidas, facturas recibidas y una cuenta clara de qué gasto pertenece de verdad a la actividad.

Si tributas por módulos

Aquí el cálculo no depende de tus ingresos reales de la misma manera, sino de signos, índices y parámetros objetivos. Eso simplifica algunas cosas, pero también puede llevar a errores de expectativa si el negocio va muy bien o muy mal. En 2026 se mantiene la reducción del 5% sobre el rendimiento neto de módulos, un dato que sigue siendo relevante para quien trabaja en este régimen y quiere estimar bien su carga fiscal.

Lee también: Dietas exentas IRPF - Evita errores y optimiza tus gastos

Si operas a través de una sociedad

En una sociedad, el beneficio no tributa en IRPF como lo haría un autónomo persona física, sino que entra en el Impuesto sobre Sociedades. Aun así, el IVA sigue existiendo en las facturas de la empresa, y las retribuciones que tú percibas como persona física pueden llevar su propia lógica de retenciones. Este punto se suele pasar por alto cuando el negocio crece y el salto de autónomo a sociedad se hace deprisa.

Mi regla práctica es esta: antes de decidir precios o planificar cobros, conviene saber en qué régimen estás y qué impuesto te afecta realmente en cada movimiento. Con esa foto clara, los errores típicos se reducen bastante.

Los errores que más veo al separar ambos impuestos

La mayor parte de los problemas no vienen de no saber la teoría, sino de aplicar bien la teoría en una factura real. Yo veo repetirse siempre los mismos fallos, y casi todos tienen solución si se revisan a tiempo.

- Tratar el IVA cobrado como si fuera beneficio propio.

- Confundir la retención de IRPF con un descuento comercial.

- Aplicar un tipo de IVA incorrecto por inercia, sin revisar la operación concreta.

- Olvidar que no todo gasto soporta IVA deducible al 100%.

- No reservar caja para el ingreso posterior de lo que ya se ha repercutido al cliente.

- Emitir facturas con una serie poco controlada, lo que complica rectificaciones y revisiones.

El fallo más caro suele ser el más simple: mezclar tesorería con beneficio. Cuando entra dinero en la cuenta, no todo es ingreso disponible. Parte es IVA, parte puede ser retención y otra parte tiene que cubrir gastos o impuestos futuros. Si no haces esa separación desde el principio, el trimestre se te va a hacer más largo de lo que debería.

Por eso, antes de cerrar cada periodo, yo sigo una revisión corta y bastante mecánica.

La revisión mínima antes de cerrar cada trimestre

Una buena gestión fiscal no depende de memorizar toda la norma, sino de revisar siempre las mismas piezas. Esa rutina ahorra sustos, sobre todo cuando el volumen de facturas empieza a crecer.

- Cuadra las facturas emitidas con los cobros reales.

- Comprueba que cada factura lleve el IVA correcto y, si procede, la retención adecuada.

- Separa el IVA repercutido del dinero que sí forma parte de tu ingreso real.

- Revisa las facturas recibidas y distingue los gastos realmente afectos a la actividad.

- Detecta operaciones exentas, rectificativas o con tratamiento especial antes de presentar nada.

- Si facturas fuera de España o a clientes de la UE, revisa el tratamiento antes de asumir que funciona como una factura nacional.

En mi experiencia, cuando esta revisión se convierte en hábito, la contabilidad deja de ser un parche de última hora y pasa a ser una herramienta útil para decidir mejor. Y eso, en un negocio pequeño, vale más que aprenderse una lista larga de porcentajes.

Lo que más ayuda cuando el negocio empieza a crecer

Cuando la facturación sube, ya no basta con saber que existen dos impuestos distintos. Hace falta una estructura mínima: separar cuentas, ordenar documentos, revisar precios y saber qué parte de cada cobro no te pertenece todavía. Ese cambio mental es el que marca la diferencia entre llevar la fiscalidad con control o ir siempre a remolque.

Si tuviera que dar una recomendación práctica, sería esta: revisa tus tarifas pensando en importe neto, no solo en la cifra que ve el cliente. Un servicio de 1.000 € no deja 1.000 € limpios cuando entra IVA, y tampoco se interpreta igual si lleva o no retención de IRPF. Esa disciplina, que parece simple, evita muchos errores de cálculo, especialmente en actividades de consultoría, formación y servicios profesionales.

La parte buena es que, una vez entiendes bien la diferencia entre IVA e IRPF, todo lo demás encaja mejor: facturación, cierres trimestrales, márgenes y previsión de caja. Si trabajas con esa lógica desde el principio, el sistema fiscal deja de ser un obstáculo opaco y pasa a ser una parte gestionable del negocio.