La cuenta contable 130 se utiliza para reflejar subvenciones oficiales de capital no reintegrables, es decir, ayudas públicas destinadas a financiar inversiones o la estructura fija de la empresa. El punto importante no es solo saber dónde se registra, sino entender cuándo pasa a patrimonio neto, cómo se lleva poco a poco a resultados y qué impacto fiscal arrastra. Si se contabiliza mal, el efecto se nota en el balance, en la cuenta de pérdidas y ganancias y, a veces, en el impuesto.

Lo esencial que conviene tener claro antes de contabilizarla

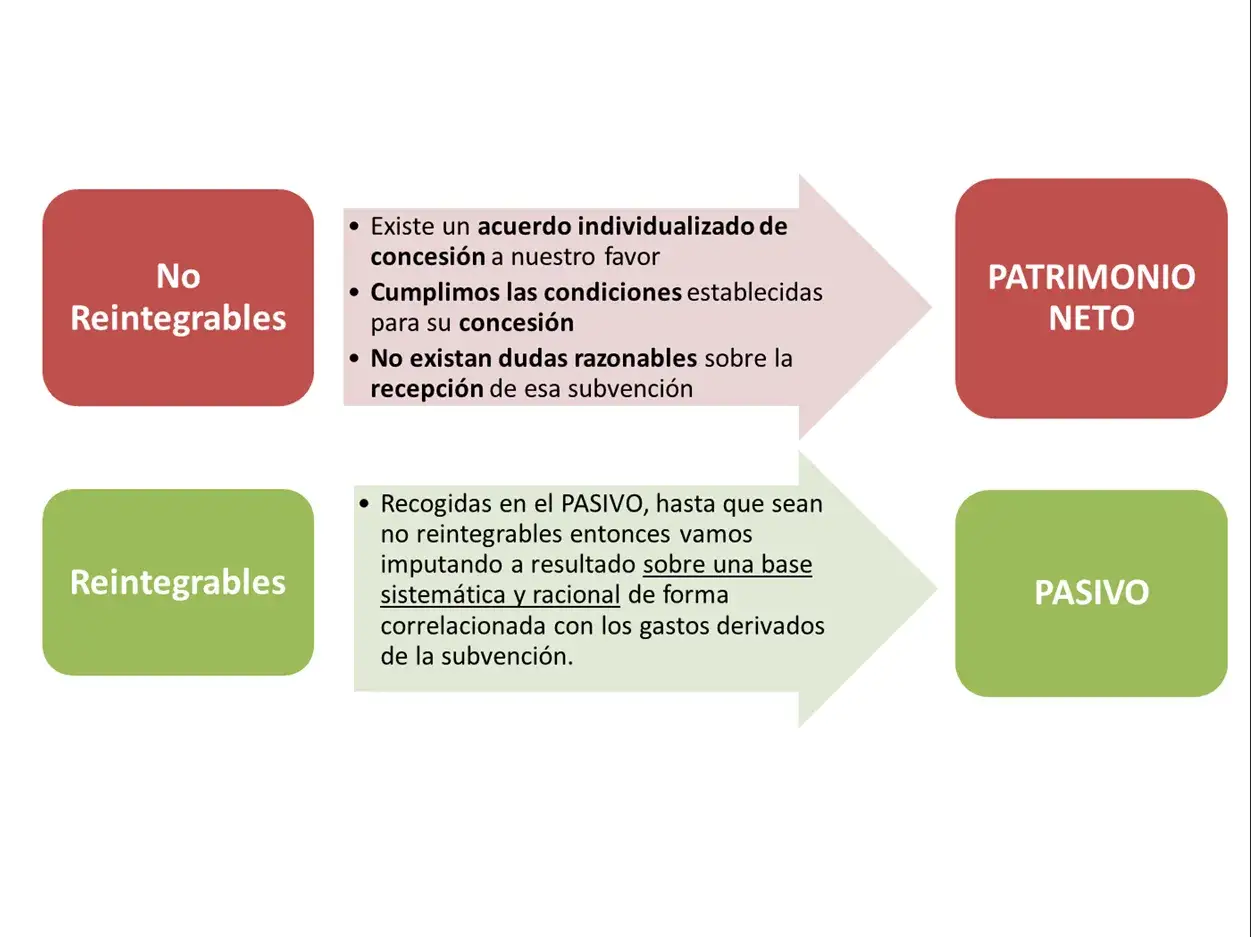

- La 130 registra subvenciones oficiales de capital no reintegrables vinculadas a activos no corrientes.

- No es una cuenta de ingresos directa: forma parte del patrimonio neto hasta que se imputa a resultados.

- Si la ayuda todavía puede devolverse, primero se mantiene como pasivo en cuentas como 172 o 522.

- La imputación a resultados suele seguir el ritmo de la amortización del activo financiado.

- En fiscalidad, el momento de reconocimiento importa tanto como el importe, sobre todo en Impuesto sobre Sociedades y en IRPF de actividades económicas.

Qué registra realmente esta cuenta

El BOE la sitúa dentro del subgrupo 13, junto con otras subvenciones, donaciones y ajustes que van al patrimonio neto. En la práctica, yo la trato como una cuenta puente: la ayuda existe, pero todavía no debe presentarse como ingreso del ejercicio si financia un activo que irá consumiéndose durante varios años.

- La usa la empresa cuando la ayuda procede de una Administración Pública, nacional o internacional.

- Debe ser no reintegrable o haber dejado de serlo por cumplimiento de condiciones.

- Su destino típico son activos no corrientes: maquinaria, instalaciones, reformas estructurales, equipos informáticos o inversiones similares.

- No sirve para subvenciones de explotación ni para ayudas que cubren gastos corrientes del periodo.

Ese matiz es el que marca la frontera entre una lectura correcta y un asiento prematuro. Con eso claro, el siguiente paso es ver el recorrido contable real, porque ahí es donde aparecen las dudas serias.

Cómo se contabiliza paso a paso

Yo suelo separar esta secuencia en tres momentos. Mientras la ayuda siga condicionada, no debería saltar a patrimonio neto. Cuando deja de ser reintegrable, entra en la 130. Y solo después, al ritmo en que el inmovilizado se amortiza, pasa a resultados a través de la cuenta de ingresos correspondiente.

| Fase | Movimiento habitual | Qué refleja en la práctica |

|---|---|---|

| Ayuda concedida pero todavía condicionada | Se mantiene como pasivo en 172 o 522, según el plazo | Aún puede existir obligación de devolución |

| La subvención pasa a ser no reintegrable | Traspaso de 172/522 a 130 | Entra en patrimonio neto |

| El activo financiado se amortiza | Traspaso proporcional de 130 a 746 | La ayuda se convierte en ingreso correlacionado |

| Existe efecto fiscal asociado | Ajuste en el subgrupo 83 cuando procede | El PGC separa la carga fiscal del importe neto |

Asiento orientativo

La secuencia más fácil de recordar es esta: primero el pasivo si la ayuda todavía no es definitiva, después el paso a patrimonio neto y, por último, la imputación gradual al resultado. Si ya existe derecho de cobro y no solo concesión, puede intervenir 4708 o 572 según el momento; si la ayuda sigue condicionada, el foco sigue estando en el pasivo transformable.

- Mientras es reintegrable: permanece en 172 o 522.

- Cuando deja de serlo: se traspasa a 130.

- Cuando el activo se amortiza: la parte correspondiente se lleva a 746.

Lee también: Cómo se contabiliza - La guía definitiva para no fallar

Ejemplo numérico

Imagina una ayuda de 40.000 € para financiar una máquina de 100.000 € con una vida útil de 10 años. Si la subvención cubre el 40 % del coste, la empresa no debería llevar esos 40.000 € al resultado del primer día. Lo razonable es imputar 4.000 € al año si la amortización es lineal y el activo se consume de forma uniforme.

Ese ejemplo es útil porque muestra la lógica de fondo: no se trata de un ingreso “de caja”, sino de un ingreso distribuido en el tiempo. Si el activo no es amortizable, la regla cambia y la imputación suele esperar a la baja, la enajenación o el deterioro.

Cuando se entiende esta secuencia, el siguiente problema deja de ser el asiento y pasa a ser la clasificación correcta entre cuentas hermanas del mismo subgrupo.

En qué se diferencia de la 131 y la 132

Esta es una confusión muy común, sobre todo en formación o en despachos donde se revisan ayudas con poca documentación. La lógica es simple: la 130 apunta a subvenciones oficiales de capital; la 131, a donaciones y legados de capital; y la 132 recoge otras subvenciones, donaciones y legados que no encajan en las anteriores.

| Cuenta | Origen típico | Finalidad habitual | Ejemplo práctico |

|---|---|---|---|

| 130 | Administraciones Públicas | Financiar inversiones o estructura fija | Ayuda para comprar maquinaria o reformar una nave |

| 131 | Empresas o particulares | La misma lógica de capital, pero con origen privado | Donación para equipamiento fijo de una entidad |

| 132 | Otros terceros | Ayudas no encajadas en las anteriores, a menudo ligadas a programas o gastos futuros | Financiación de un proyecto con gastos que se irán devengando después |

Si la ayuda cubre un gasto del ejercicio, yo no la llevaría a 130 aunque venga de una Administración; normalmente estará más cerca de una subvención corriente o de otra lógica de imputación. Esa diferencia evita tanto errores de clasificación como problemas con el cierre.

Y aquí entra la parte que de verdad suele preocupar cuando toca liquidar impuestos: la relación entre contabilidad y fiscalidad no siempre va exactamente al mismo ritmo.

Qué cambia en fiscalidad en 2026

La parte fiscal es donde esta cuenta deja de ser una simple clasificación y empieza a tener consecuencias reales. En España, la base imponible del Impuesto sobre Sociedades parte del resultado contable corregido por la ley; por eso el ritmo de imputación importa tanto como el importe. En 2026, el tipo general del IS es del 25 %, y para entidades de reducida dimensión el tipo transitorio es del 23 % en los periodos que se inicien dentro de este año.

La Agencia Tributaria recuerda que las subvenciones de capital se imputan como ingreso en proporción a la amortización del activo financiado. Esa regla también es muy útil para autónomos en estimación directa: el cobro no manda, manda la imputación vinculada al bien, y si el activo no es amortizable, el ingreso se desplaza al momento de la venta, el deterioro o la baja.

| Situación fiscal | Tratamiento habitual | Qué vigilar |

|---|---|---|

| Sociedad sujeta a IS | Ingreso ligado a la amortización del activo financiado | Posibles ajustes por impuesto diferido si el calendario no coincide |

| Autónomo en estimación directa | Imputación proporcional al desgaste del activo o al momento de la baja si no es amortizable | Que el cobro no se confunda con el devengo fiscal |

| Ayuda para un gasto concreto | Ingreso en el ejercicio en que nace el gasto | No mezclarla con una subvención de capital |

| Activo no amortizable | Ingreso cuando se vende, deteriora o da de baja | Evitar anticipar la renta imponible |

Cuando el calendario contable y el fiscal no coinciden, aparecen diferencias temporarias; ahí es donde conviene revisar el efecto en la cuenta de impuesto diferido. En la práctica, esta revisión suele ahorrar más tiempo del que cuesta.

Una vez aclarado eso, el siguiente foco está en los fallos repetidos que veo cada vez que se cierra una subvención de capital.

Errores que suelo ver al trabajar esta cuenta

- Llevar la ayuda directamente a ingresos. Es el error más visible y el más fácil de detectar en una revisión básica.

- Usar la 130 antes de tiempo. Si la subvención todavía es reintegrable, primero debe quedarse en 172 o 522.

- No vincular el ingreso a la amortización. Cuando el activo se consume en varios ejercicios, la ayuda no debería agotarse el día del cobro.

- Confundir capital con explotación. No toda ayuda pública va a la misma lógica contable, aunque la entidad concedente sea la misma.

- Olvidar el efecto fiscal. El asiento puede estar bien y, aun así, cerrar mal si no se revisa el impacto impositivo.

- Quedarse sin soporte documental. Sin resolución, condiciones y fecha de cumplimiento, la reclasificación se vuelve frágil.

Estos errores no solo afectan a un asiento aislado; suelen arrastrar el cierre completo del ejercicio y complican la auditoría interna o externa. Por eso merece la pena hacer una comprobación breve pero seria antes de cerrar.

La comprobación que hago antes de cerrar una subvención de capital

Antes de dar por buena una subvención de capital, yo reviso cuatro cosas muy concretas. No hace falta convertirlo en un procedimiento infinito; basta con que la lógica esté ordenada y documentada.

- Que la ayuda ya sea no reintegrable y exista soporte suficiente.

- Que la finalidad esté ligada a un activo fijo o a una inversión de estructura.

- Que la imputación a resultados siga la vida útil del activo, no la fecha de cobro.

- Que el efecto fiscal esté revisado en el cierre, sobre todo si el importe es relevante.

Si esta secuencia está clara, la 130 deja de ser una nota del plan contable y pasa a ser un registro coherente de financiación, amortización e impuestos. En la práctica, yo siempre compruebo tres cosas: que la ayuda ya sea no reintegrable, que exista un activo financiado con vida útil definida y que el traspaso a resultados siga ese ritmo. Cuando esos tres puntos encajan, el cierre suele salir limpio.