Los tributos son una parte básica de cualquier actividad económica: aparecen en una venta, en una nómina, en una licencia municipal o en la propiedad de un inmueble. Entender los tipos de tributos en España ayuda a separar lo que es un impuesto, una tasa o una contribución especial, y también a leer mejor la lógica fiscal que hay detrás de cada pago. Yo lo explico siempre desde una idea simple: no todos los ingresos públicos funcionan igual, y esa diferencia cambia tanto la contabilidad como la gestión diaria.

Lo esencial para orientarte sin perder tiempo

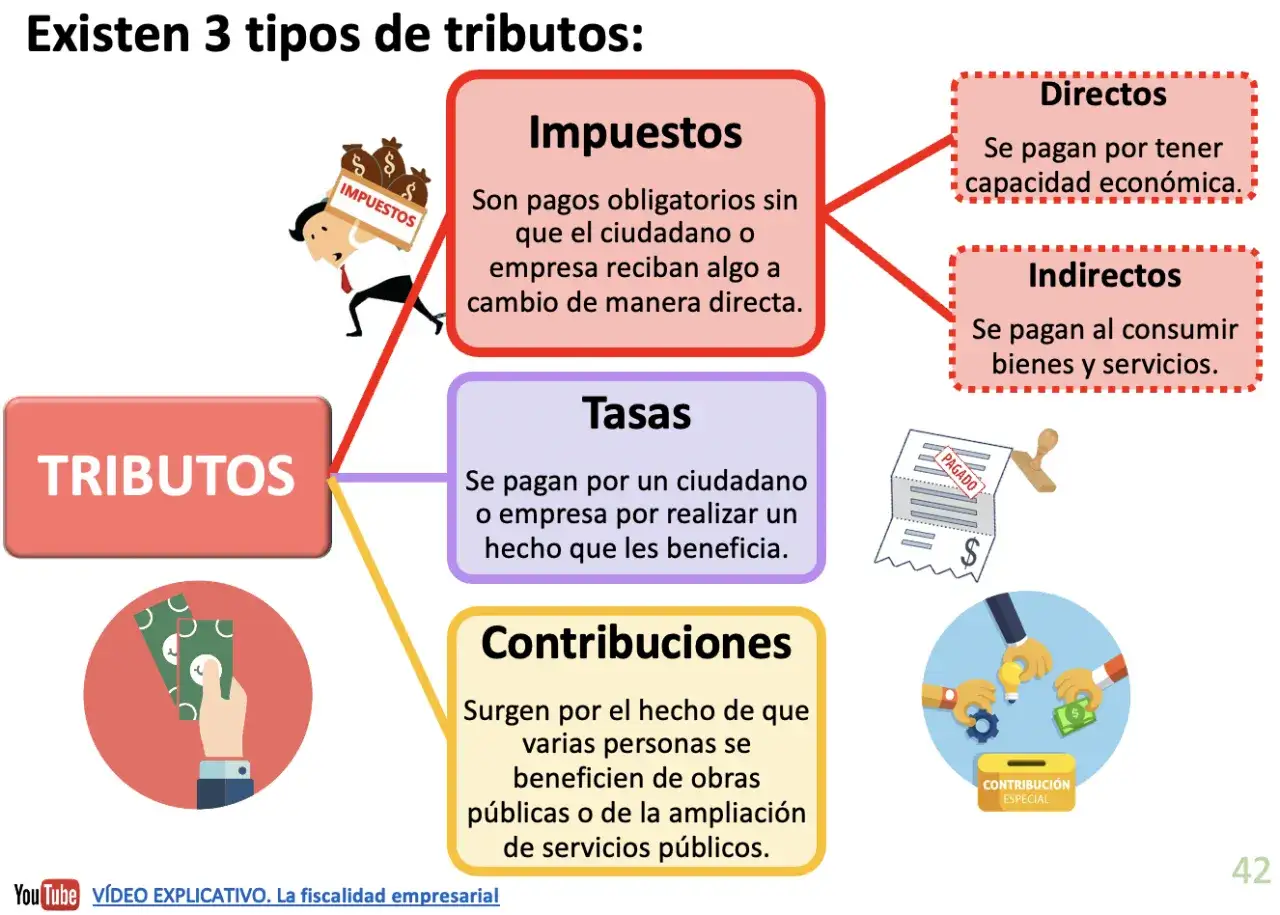

- La Ley General Tributaria ordena los tributos en tres figuras: impuestos, tasas y contribuciones especiales.

- La clave práctica es saber si hay contraprestación directa, un servicio público concreto o un beneficio derivado de una obra.

- En el día a día, IRPF, IVA, IBI y las tasas municipales son los ejemplos que más se repiten.

- Los precios públicos no son tributos, aunque muchas veces se confundan con ellos.

- En contabilidad importa el momento del devengo, la naturaleza del pago y si actúas como consumidor, autónomo o empresa.

Qué es un tributo y por qué conviene empezar por ahí

Yo suelo empezar por la definición legal porque evita muchos líos posteriores. En España, un tributo es un ingreso público que la Administración exige en dinero para financiar el gasto público, aunque también puede servir para ordenar la economía o incentivar ciertos comportamientos. Esa base es importante porque deja claro que el tributo no nace por azar: nace cuando ocurre un hecho que la ley ya ha previsto.

Desde ahí se entiende mejor la diferencia entre pagar por consumir, pagar por usar un servicio público o pagar porque una obra pública te beneficia de forma concreta. No es solo una distinción académica; en la práctica determina quién paga, cuándo paga y por qué importe. Con esa base, ya se puede pasar a la clasificación principal y ver por qué unas figuras se entienden mejor como cargas generales y otras como pagos ligados a un servicio muy concreto.

Los tres grandes tipos de tributos en España

La Ley General Tributaria los divide en tres figuras, y la Agencia Tributaria usa esa misma lógica cuando organiza su información pública: impuestos, tasas y contribuciones especiales. La diferencia no está en el nombre comercial del pago, sino en el hecho que lo origina y en si existe o no una contraprestación directa. Aquí es donde se aclara casi todo.

| Figura | Qué la provoca | Rasgo central | Ejemplos habituales |

|---|---|---|---|

| Impuestos | Actos, negocios o hechos que muestran capacidad económica | No hay una contraprestación directa e individualizada | IRPF, IVA, Impuesto sobre Sociedades, IBI |

| Tasas | Uso del dominio público o prestación de un servicio o actividad administrativa | Hay una relación concreta con un servicio público o con un uso especial | Licencias, expedición de documentos, ocupación de vía pública, ciertos servicios municipales |

| Contribuciones especiales | Obras públicas o ampliación de servicios que benefician de forma particular a un bien o persona | Existe un beneficio o una revalorización apreciable | Mejora de una calle, urbanización, alcantarillado, nuevas infraestructuras cercanas |

La figura que más pasa desapercibida es la contribución especial, precisamente porque aparece menos a menudo en la vida cotidiana. Sin embargo, es útil entenderla: si una obra pública incrementa el valor de un inmueble o beneficia de forma directa a una zona concreta, la ley permite que parte de ese coste se reparta. La siguiente división práctica, la que más ayuda cuando estudias fiscalidad o revisas una declaración, es la que separa los impuestos según su efecto económico.

Cómo se distinguen los impuestos directos e indirectos

Esta clasificación no sustituye a la anterior, pero sí la completa. Un impuesto puede ser directo o indirecto según recaiga sobre la renta, el patrimonio o el consumo. En otras palabras: los directos se asocian más a la capacidad económica del contribuyente; los indirectos aparecen al comprar, vender o transmitir bienes y derechos.

| Criterio | Impuestos directos | Impuestos indirectos |

|---|---|---|

| Qué gravan | Renta, patrimonio, titularidad o manifestaciones más estables de riqueza | Consumo, transmisión de bienes, servicios y determinados actos |

| Ejemplos | IRPF, Impuesto sobre Sociedades, Patrimonio, IBI | IVA, ITPAJD, Impuestos Especiales |

| Cómo se perciben | Su efecto suele notarse más a lo largo del año o en cierres periódicos | Aparecen de forma más visible en operaciones puntuales o en el precio final |

| Lectura fiscal | Ayudan a medir la capacidad económica y, en muchos casos, admiten progresividad | Suelen ser proporcionales y más fáciles de trasladar al consumidor |

Además, en contabilidad y en exámenes de fiscalidad suele aparecer otra división útil: periódicos e instantáneos. El IRPF o el IBI se entienden mejor como tributos periódicos; el IVA o una transmisión patrimonial, como tributos ligados a un hecho puntual. Y si quieres afinar todavía más, conviene recordar la diferencia entre progresivo y proporcional: en el primero, el peso fiscal crece con la base; en el segundo, el tipo se mantiene estable. No es un matiz menor, porque cambia por completo la lectura de la carga fiscal.

Con esa base ya se entiende por qué unos tributos se notan en la nómina y otros en la caja o en una factura. La siguiente pregunta lógica es quién los gestiona y cómo cambian según el nivel de la Administración.

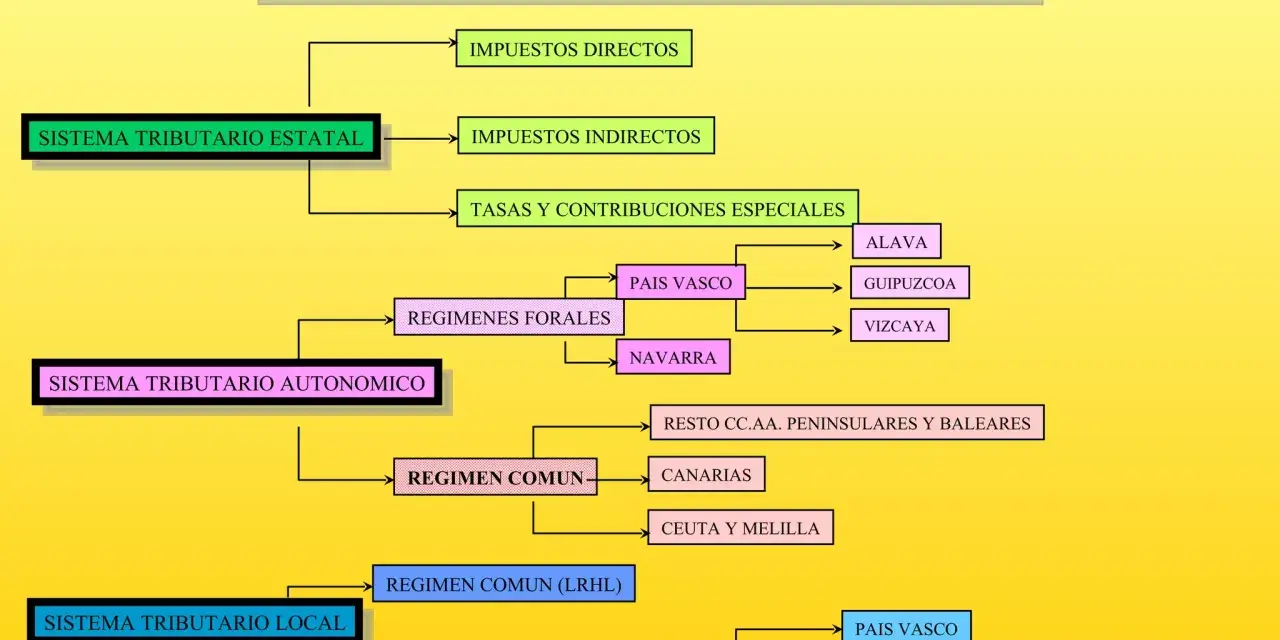

Quién los gestiona y por qué eso cambia el papel que ves

La gestión tributaria en España se reparte entre Estado, comunidades autónomas y entidades locales. Esa estructura importa mucho porque no todos los tributos se declaran, se pagan o se comprueban en el mismo sitio. La propia Agencia Tributaria separa claramente la fiscalidad autonómica y local, y eso es útil para no mezclar normas de distinto nivel.

En régimen común, los ayuntamientos trabajan con tres impuestos obligatorios y dos opcionales: IBI, IAE y IVTM como exacción obligatoria, y el IIVTNU y el ICIO como figuras que el municipio puede establecer. Esa diferencia explica por qué dos personas con una vivienda parecida pueden terminar pagando importes distintos según el municipio.

| Nivel de administración | Ejemplos habituales | Qué debe vigilar el lector |

|---|---|---|

| Estado | IRPF, IVA, Impuesto sobre Sociedades, Impuestos Especiales | Retenciones, autoliquidaciones, deducciones y plazos |

| Comunidades autónomas | Tributos propios y tributos cedidos, con diferencias territoriales | Bonificaciones, reducciones y normas propias de cada territorio |

| Entidades locales | IBI, IVTM, IAE, ICIO, IIVTNU y tasas municipales | Ordenanzas, tipos de gravamen y fechas de devengo |

Hay un matiz que no conviene perder de vista: en País Vasco y Navarra el mapa fiscal tiene especialidades propias, así que no siempre funciona igual que en el régimen común. Para quien estudia contabilidad o gestiona una pyme, esa diferencia territorial no es decorativa; afecta a tipos, beneficios fiscales y obligaciones formales. Y precisamente por eso conviene distinguir muy bien qué es tributo y qué no lo es.

Lo que no debes confundir con un tributo

Este punto evita errores muy frecuentes. No todo pago a una Administración entra en la categoría tributaria clásica. Yo lo separaría así:

- Precio público: suele existir voluntariedad y, además, el servicio puede prestarse también por el sector privado.

- Sanción administrativa: no financia un servicio ni una obra; castiga un incumplimiento.

- Cotización a la Seguridad Social: es obligatoria, pero responde a otra lógica jurídica y financiera.

- Prestación patrimonial de carácter público no tributaria: suena técnica porque lo es, pero no pertenece a la clasificación clásica de tributos.

La confusión más habitual aparece entre tasa y precio público. La regla mental es sencilla: si el servicio es obligatorio o no puede prestarlo libremente el sector privado, normalmente estamos ante una tasa; si hay voluntariedad real y existe alternativa privada, suele tratarse de un precio público. Esta distinción es clave para interpretar recibos, matrículas o ciertos servicios municipales sin meterlos en el saco equivocado. Con eso aclarado, ya se puede aterrizar en la contabilidad, que es donde estos conceptos dejan de ser teóricos.

Cómo se reflejan en la contabilidad y en la gestión de una empresa

En contabilidad, el error más caro no suele ser no saber el nombre del tributo, sino registrar mal su efecto. El IVA, por ejemplo, no se trata igual que un gasto ordinario: el soportado puede ser deducible y el repercutido funciona como deuda frente a la Administración. Si mezclas ambos con ingresos o costes, distorsionas márgenes, impuestos y tesorería.

También hay diferencias en tributos como el IRPF retenido en nóminas o facturas. Esa retención no es un gasto adicional de la empresa en el mismo sentido que el salario neto, sino una obligación de ingreso a cuenta. En cambio, tributos como el IBI o muchas tasas municipales suelen registrarse como gasto del periodo, porque afectan directamente al patrimonio o a la actividad sin posibilidad de recuperación fiscal inmediata.

- Devengo: la obligación nace cuando ocurre el hecho imponible, no cuando pagas.

- Soportado y repercutido: en IVA, separar ambas piezas evita errores de caja y de fiscalidad.

- Gasto recuperable: algunos importes se compensan o deducen; otros quedan como coste real.

- Documentación: facturas, liquidaciones y recibos son tan importantes como el importe.

Si trabajas con contabilidad, yo pondría aquí una regla práctica muy simple: antes de contabilizar un pago público, pregunta si es gasto, impuesto, retención, tasa recuperable o simple deuda con la Administración. Esa pregunta ahorra más errores que memorizar listas enteras. Y con esa lógica ya puedes cerrar la materia con una idea clara y aplicable.

La idea que más te ayuda a estudiar fiscalidad sin mezclar conceptos

Si tuviera que dejar una sola regla mental, sería esta: primero separa impuestos, tasas y contribuciones especiales, y después mira si el impuesto es directo o indirecto y qué administración lo gestiona. Con esa doble lectura, la mayoría de ejercicios, facturas y recibos se entienden mucho mejor.

También conviene recordar el matiz que más errores evita: no todo pago público es un tributo. Cuando veas una tasa, una sanción, un precio público o una cotización, pregúntate siempre qué lo origina y si existe o no una contraprestación directa. Esa pequeña comprobación suele ser la diferencia entre aprender fiscalidad de forma mecánica o entenderla de verdad.