La cuenta de pérdidas y ganancias del PGC es el documento que mejor muestra si una empresa está creando valor con su actividad o si sus costes, su financiación o su estructura fiscal están comiéndose el margen. Yo la veo como la pieza que conecta la operativa diaria con la rentabilidad real del ejercicio, por eso conviene entenderla más allá del beneficio final. En este artículo explico qué recoge, cómo se organiza, cómo leerla sin confundirla con el balance y qué matices fiscales hay que revisar en España.

Lo esencial sobre la cuenta de pérdidas y ganancias del PGC

- Recoge ingresos y gastos devengados del ejercicio, no solo cobros y pagos.

- Ordena el resultado en explotación, financiero, antes de impuestos y resultado del ejercicio.

- El modelo normal desglosa más partidas; la versión abreviada y la de PYMES simplifican la presentación.

- El resultado contable no coincide automáticamente con la base imponible del Impuesto sobre Sociedades.

- Para interpretarla bien hay que mirar márgenes, tendencia y peso de la financiación, no solo la última línea.

Qué es y para qué sirve de verdad

En el Plan General de Contabilidad, la cuenta de pérdidas y ganancias recoge los ingresos y gastos del ejercicio y no solo los cobros y pagos. Esa diferencia parece técnica, pero cambia por completo la lectura: una venta facturada en diciembre y cobrada en enero cuenta en el ejercicio de diciembre si se ha devengado entonces. Yo suelo explicarla como una fotografía del rendimiento económico, no de la caja.

Su función es triple: medir la rentabilidad, detectar qué parte del resultado viene de la actividad ordinaria y servir de base para enlazar contabilidad y fiscalidad. Una empresa puede vender mucho y aun así tener un resultado pobre si la financiación o los gastos fijos se disparan. Por eso mirar solo el beneficio neto suele llevar a conclusiones demasiado rápidas.

Una vez entendido esto, lo relevante es ver cómo se ordena la información línea a línea.

Cómo se organiza y qué partidas aparecen

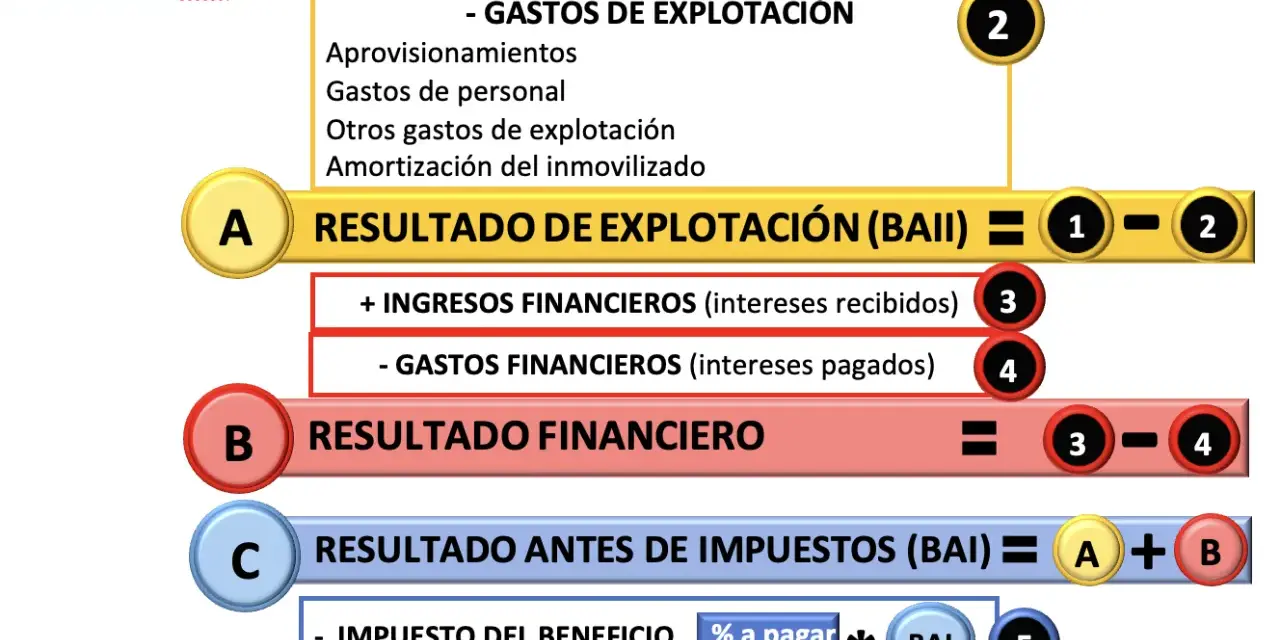

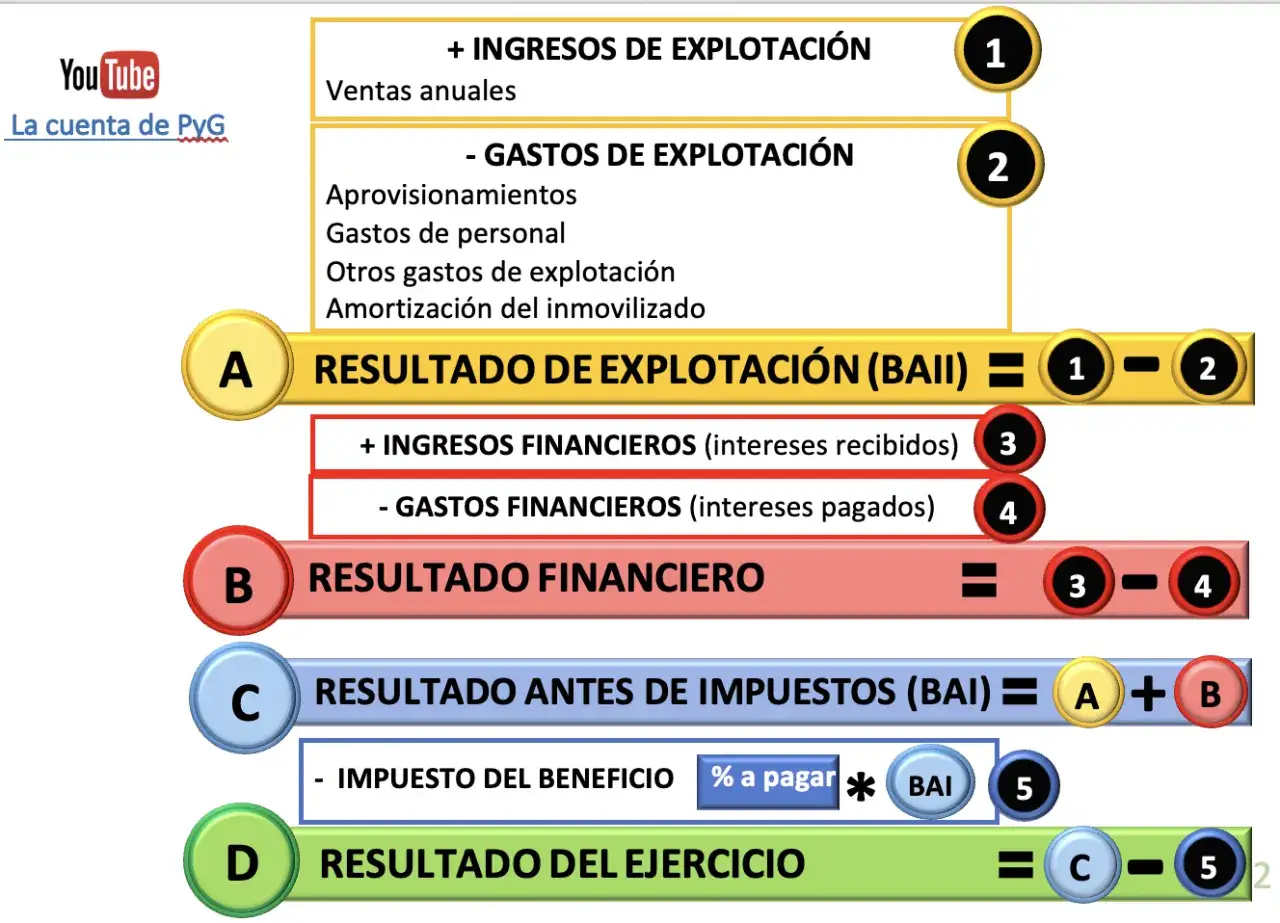

El modelo normal del PGC no se limita a sumar ventas y restar gastos. Ordena el resultado por bloques para que se vea dónde se genera el margen y dónde se pierde. Esa lectura por capas es la que permite distinguir un problema comercial de uno financiero.

| Bloque | Qué incluye | Qué te dice |

|---|---|---|

| Resultado de explotación | Importe neto de la cifra de negocios, variación de existencias, trabajos para el activo, aprovisionamientos, personal, otros gastos, amortización, subvenciones imputadas, provisiones y resultados por enajenaciones del inmovilizado | Refleja si el negocio principal funciona |

| Resultado financiero | Ingresos y gastos financieros, variaciones de valor razonable, diferencias de cambio y deterioros o resultados por enajenación de instrumentos financieros | Mide el coste de la deuda y la exposición financiera |

| Resultado antes de impuestos | Suma del resultado de explotación y el financiero | Es la base previa a la fiscalidad |

| Resultado del ejercicio | Resultado antes de impuestos menos el impuesto sobre beneficios | Muestra el beneficio o la pérdida final |

En el modelo normal, el resultado de explotación se obtiene con las partidas 1 a 11, el financiero con las 12 a 16 y el resultado del ejercicio llega después de sumar o restar el impuesto sobre beneficios. En la práctica, esto ayuda a leer la cuenta con más precisión: no es lo mismo vender bien que ganar dinero de verdad, y no es lo mismo un margen sano que un resultado salvado por una partida financiera puntual. Con esa arquitectura clara, ya se puede interpretar la PyG con más criterio.

Cómo interpretarla sin quedarse solo con el beneficio final

Yo miro tres cosas antes de fijarme en la última cifra: si el negocio gana dinero con su actividad, si la estructura financiera está presionando demasiado y si el resultado se sostiene en el tiempo. Una PyG puede enseñar beneficio y, aun así, esconder una debilidad operativa importante.

Resultado de explotación

Es el más útil para evaluar el negocio real. Si aquí el margen cae, el problema suele estar en precios, costes, personal, aprovisionamientos o productividad. Cuando una empresa mejora ventas pero empeora explotación, normalmente no ha ganado eficiencia; solo está moviendo más volumen con menos rentabilidad.

Resultado financiero

Este bloque dice mucho sobre la deuda y la tesorería. Un gasto financiero elevado no siempre significa mala gestión, pero sí exige contexto: tipo de interés, calendario de amortización, dependencia bancaria y capacidad de generación de caja. Si la financiación se come una parte relevante del margen, el negocio puede verse sano en la actividad y frágil en conjunto.

Lee también: Contabilizar fondos de inversión - Guía sin errores

Resultado antes de impuestos

Aquí ya aparece la foto completa antes de la fiscalidad. Es una cifra muy útil para comparar ejercicios, porque separa el rendimiento económico puro de la carga tributaria. Si las operaciones funcionan pero el resultado antes de impuestos es flojo, conviene revisar estructura de costes, deuda y amortizaciones antes de culpar al impuesto.

Lo importante es leer tendencia, no solo instantánea. Un ejercicio bueno aislado puede ser una anomalía; dos o tres ejercicios seguidos ya enseñan bastante más. Esa lectura se vuelve todavía más útil cuando entra en juego el impuesto sobre sociedades.

Qué cambia cuando entra en juego el impuesto sobre sociedades

La relación entre resultado contable y fiscal es uno de los puntos que más confusión genera. El resultado de la PyG no se traslada tal cual al Impuesto sobre Sociedades ni al modelo 200: primero se corrige con ajustes extracontables y después se obtiene la base imponible. Dicho de forma simple, contabilidad y fiscalidad no usan exactamente las mismas reglas.

El esquema práctico es este: resultado contable +/- ajustes extracontables = base imponible previa. Luego pueden entrar compensaciones de bases negativas, reducciones y el tipo de gravamen. La Agencia Tributaria lo resume precisamente a partir de ese resultado contable y de los ajustes necesarios para llegar a la base fiscal.

- Correcciones permanentes: gastos que nunca serán deducibles o ingresos que no tributan igual que en contabilidad.

- Diferencias temporarias: partidas que hoy se registran de una forma y fiscalmente se irán ajustando en ejercicios posteriores.

- Impuesto corriente y diferido: el gasto contable por impuesto no siempre coincide con el pago efectivo del ejercicio.

Esto tiene una consecuencia muy práctica: una empresa puede cerrar con beneficio contable y no pagar exactamente lo mismo en impuestos, o al revés. Si no se entiende esta separación, es fácil interpretar mal el cierre del ejercicio. Por eso tiene sentido revisar ahora qué formato de cuenta se puede usar y cuánto detalle exige cada uno.

Modelo normal, abreviado y PGC de pymes

No todas las empresas presentan la cuenta con el mismo nivel de detalle. El PGC prevé un modelo normal y versiones abreviadas, y además existe el PGC de PYMES para entidades que pueden acogerse a él. La diferencia real no está en la lógica del resultado, sino en cuánto se desglosan las partidas.

| Modelo | Quién suele usarlo | Nivel de detalle | Cuándo interesa |

|---|---|---|---|

| Normal | Sociedades que no cumplen los requisitos de abreviada o que no pueden usarla | Más desagregado | Útil cuando hace falta análisis interno más fino o la empresa supera límites de tamaño |

| Abreviado | Sociedades que cumplen al menos dos de tres límites durante dos ejercicios consecutivos | Más sintético | Práctico para empresas medianas o pequeñas que quieren una presentación menos compleja |

| PGC de pymes | Empresas que pueden aplicar el plan específico para PYMES | Más simple todavía | Reduce carga formal sin cambiar el sentido económico del resultado |

En la cuenta de pérdidas y ganancias abreviada, los límites vigentes para usarla son, en resumen, no superar dos de estos tres parámetros durante dos ejercicios seguidos: 11,4 millones de euros de activo, 22,8 millones de euros de cifra anual de negocios y 250 trabajadores. Para el balance y la memoria abreviados, los umbrales son 4 millones de euros de activo, 8 millones de euros de cifra de negocios y 50 trabajadores. Además, las entidades de interés público no pueden formular cuentas abreviadas. Si la empresa forma parte de un grupo, los límites se calculan sobre el conjunto, salvo que la sociedad quede integrada en cuentas consolidadas. Ese matiz evita errores bastante habituales en despachos y en departamentos financieros.

Con el formato claro, ya se ve mejor dónde suelen aparecer los fallos de lectura. Y ahí es donde más valor aporta una revisión crítica.

Los errores que más deforman la lectura

Cuando reviso una PyG, casi siempre aparecen los mismos tropiezos. No son fallos espectaculares, pero sí los que más distorsionan la decisión final.

- Confundir devengo con caja. Una cuenta puede estar bien facturada y mal cobrada, o al revés.

- Mirar solo el beneficio neto y olvidar el margen de explotación.

- Mezclar gastos recurrentes con partidas puntuales y sacar conclusiones demasiado optimistas.

- No prestar atención a amortizaciones, provisiones y deterioros, que a menudo explican una parte importante del resultado.

- Tratar los gastos financieros como un detalle menor cuando en realidad pueden comerse el margen operativo.

- No reconciliar la cuenta con el cierre fiscal y con el modelo 200, especialmente cuando hay ajustes extracontables.

Hay otro error menos evidente: pensar que una partida grande es necesariamente mala. No siempre lo es. Una amortización alta puede reflejar inversión reciente; una provisión puede ser prudencia; una subvención imputada puede mejorar el resultado sin cambiar la actividad principal. Lo importante no es la cifra aislada, sino el contexto contable en el que aparece. Para aterrizar todo esto, nada mejor que un ejemplo sencillo.

Un ejemplo sencillo para ver el cálculo completo

Yo suelo usar un caso muy básico porque ayuda a ver la lógica de la cuenta sin ruido. Imaginemos una pyme comercial con estas cifras del ejercicio:

| Partida | Importe | Lectura |

|---|---|---|

| Importe neto de la cifra de negocios | 300.000 € | Ventas del ejercicio |

| Aprovisionamientos | -120.000 € | Coste de la mercancía |

| Gastos de personal | -80.000 € | Sueldos y cotizaciones |

| Otros gastos de explotación | -25.000 € | Alquileres, suministros, servicios |

| Amortización del inmovilizado | -10.000 € | Consumo contable de activos |

| Resultado de explotación | 65.000 € | El negocio principal genera margen |

| Resultado financiero | -6.000 € | Intereses y costes de deuda |

| Resultado antes de impuestos | 59.000 € | Suma de explotación y financiero |

| Impuesto sobre beneficios | -14.750 € | Supongamos un tipo del 25 % |

| Resultado del ejercicio | 44.250 € | Beneficio final |

Este ejemplo enseña dos cosas muy útiles. La primera es que una empresa puede vender bien y aun así perder parte del margen por la deuda. La segunda es que el beneficio final no cuenta toda la historia si no se mira antes el resultado de explotación. Si ese margen operativo fuese débil, el problema estaría en el modelo de negocio; si fuese fuerte, el foco estaría más en financiación, costes puntuales o fiscalidad. Y eso me lleva a lo último que siempre revisaría antes de cerrar el ejercicio.

Lo que conviene revisar antes de cerrar el ejercicio

Antes de dar la cuenta por buena, yo revisaría cuatro frentes muy concretos: corte de operaciones, clasificación de gastos, conciliación fiscal y lectura comparada con el ejercicio anterior. Es un trabajo corto en apariencia, pero evita sustos bastante serios después.

- Comprobar que ingresos y gastos están en el ejercicio correcto.

- Verificar amortizaciones, provisiones y deterioros con criterio homogéneo.

- Separar con claridad lo operativo, lo financiero y lo fiscal.

- Revisar si la empresa sigue cumpliendo requisitos para el modelo que presenta.

- Comparar márgenes, no solo importes absolutos, para detectar cambios de calidad en el resultado.

Si la lectura de la PyG es limpia, la dirección gana una base sólida para decidir. Si no lo es, el problema casi nunca está en la última línea, sino en una partida mal entendida, una reclasificación dudosa o un ajuste fiscal no revisado. Cuando yo trabajo esta cuenta, busco precisamente eso: que el resultado explique la empresa con claridad y que no se quede en una cifra aislada.