Un balance bien armado no solo sirve para cumplir con la contabilidad: también muestra si la empresa se financia con solidez, si está cargando demasiada deuda a corto plazo o si tiene inmovilizado y existencias mal dimensionados. En esta guía te dejo una plantilla de balance de situación pensada para España, con la estructura que de verdad se usa, los bloques que no deben faltar y los errores que más desajustan las cuentas. La enfoque desde la gestión empresarial y la fiscalidad porque ahí es donde una plantilla útil marca diferencia.

Lo esencial para usar un balance sin perder tiempo

- El balance se ordena en activo y patrimonio neto y pasivo, y ambas partes deben cuadrar exactamente.

- La plantilla debe adaptarse al modelo que corresponda: normal, abreviado o PYMES.

- Una base práctica separa activo no corriente, activo corriente, patrimonio neto, pasivo no corriente y pasivo corriente.

- Conviene trabajar siempre con dos columnas: ejercicio actual y ejercicio anterior.

- La clave no está en el diseño, sino en clasificar bien los saldos y revisar vencimientos, amortizaciones y provisiones.

Qué resuelve de verdad esta plantilla

Quien necesita este tipo de documento no suele buscar teoría, sino una forma rápida de cerrar el ejercicio, preparar el depósito de cuentas o revisar la salud financiera de la empresa sin perderse en el plan contable. Yo lo veo así: una plantilla solo funciona si reduce fricción, no si obliga a reinterpretar cada partida desde cero.

Por eso conviene pensar en el balance como una fotografía a una fecha concreta. No explica lo que ha pasado durante el año, sino qué tiene la empresa, cómo lo ha financiado y qué obligaciones arrastra en ese momento. Esa diferencia con la cuenta de pérdidas y ganancias es importante, porque muchas confusiones nacen precisamente de mezclar una foto con una película.Si el objetivo está claro desde el principio, la plantilla deja de ser un simple formulario y pasa a ser una herramienta de control. Con eso en mente, lo siguiente es ver cómo se organiza el balance en España y qué modelo te conviene usar.

Cómo se organiza el balance en España

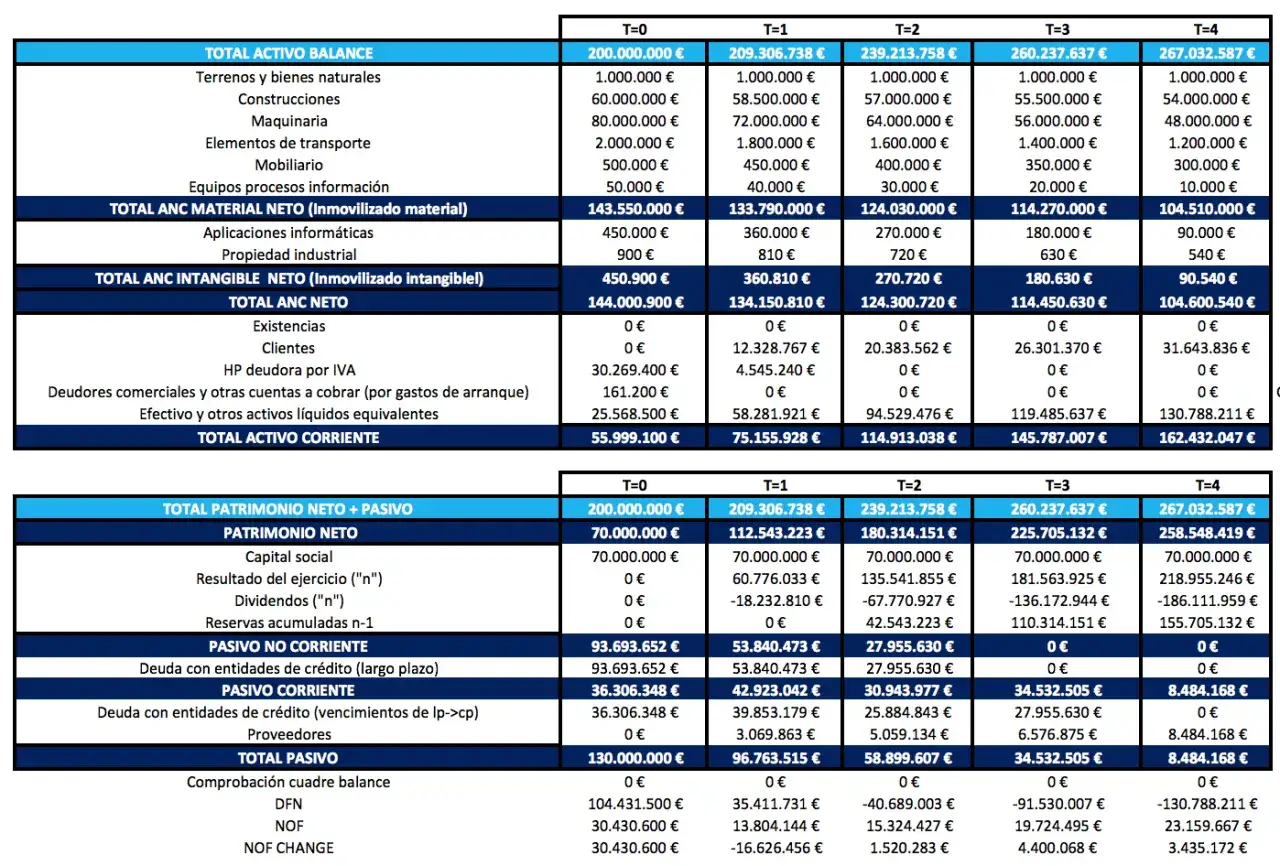

En el marco contable español, el balance se construye sobre una regla básica: activo = patrimonio neto + pasivo. El lado del activo recoge lo que la empresa posee o controla; el otro lado muestra con qué fondos se ha financiado ese activo, ya sean recursos propios o deuda.

La referencia práctica sigue siendo la del Plan General de Contabilidad. En términos de estructura, hay tres grandes modelos de presentación:

| Modelo | Cuándo encaja | Qué aporta |

|---|---|---|

| Normal | Empresas con mayor tamaño o complejidad | Más detalle y más desagregación por partidas |

| Abreviado | Empresas que cumplen los límites legales para simplificar cuentas | Menos partidas y lectura más rápida |

| PYMES | Empresas que pueden aplicar el PGC de PYMES | Formato simplificado y muy práctico para gestión interna |

Los límites para aplicar el plan de PYMES se mantienen, en esencia, en 4 millones de euros de activo, 8 millones de cifra anual de negocios y 50 trabajadores de media, siempre que la empresa reúna al menos dos de esas tres condiciones durante dos ejercicios consecutivos. Para microempresas, los umbrales bajan a 1 millón de activo, 2 millones de facturación y 10 trabajadores. Ese detalle importa, porque la plantilla no se rellena igual en una sociedad pequeña que en una empresa con más estructura.

Yo siempre trabajo el balance con comparativa del ejercicio anterior. No es un adorno: ayuda a detectar saltos raros en deuda, existencias, clientes o patrimonio neto antes de que el cierre se convierta en un problema. Con el modelo claro, ya tiene sentido pasar a la plantilla propiamente dicha.

La plantilla base que sí funciona en una pyme

Para una pyme, yo prefiero una plantilla de cinco bloques, dos columnas de importes y una columna de notas si hace falta enlazar cada partida con la memoria. Es simple, ordenada y suficientemente flexible para uso interno o para preparar cuentas anuales.

Estructura mínima que no debería faltar

| Bloque | Partidas habituales | Qué incluye en la práctica |

|---|---|---|

| A) Activo no corriente | Inmovilizado intangible, inmovilizado material, inversiones inmobiliarias, inversiones financieras a largo plazo, activos por impuesto diferido | Bienes y derechos que permanecerán en la empresa más de 12 meses |

| B) Activo corriente | Existencias, deudores, inversiones a corto plazo, efectivo y otros activos líquidos, periodificaciones | Lo que se convertirá en dinero o se consumirá en el ciclo normal de la actividad |

| A) Patrimonio neto | Capital, reservas, resultado del ejercicio, subvenciones, donaciones y legados | La financiación propia y los resultados acumulados |

| B) Pasivo no corriente | Provisiones a largo plazo, deudas a largo plazo | Obligaciones cuyo vencimiento supera los 12 meses |

| C) Pasivo corriente | Provisiones a corto plazo, deudas a corto plazo, acreedores comerciales, periodificaciones | Pagos y obligaciones que vencen dentro de los próximos 12 meses |

Lee también: Dietas exentas IRPF - Evita errores y optimiza tus gastos

Ejemplo orientativo con importes sencillos

| Partida | Importe |

|---|---|

| Activo no corriente | 120.000 € |

| Activo corriente | 45.000 € |

| Total activo | 165.000 € |

| Patrimonio neto | 90.000 € |

| Pasivo no corriente | 50.000 € |

| Pasivo corriente | 25.000 € |

| Total patrimonio neto y pasivo | 165.000 € |

Si no coincide el total del activo con el total de patrimonio neto y pasivo, la plantilla no está terminada: está mal clasificada o incompleta. En mi experiencia, el error suele aparecer en amortizaciones, vencimientos de deuda, existencias mal valoradas o cuentas fiscales metidas donde no toca.

En esta fase conviene dejar también preparada la columna de ejercicio anterior. El Plan General de Contabilidad pide comparativos, y eso hace que la plantilla sea más útil para dirección, asesoría y cierre contable. Con la estructura montada, ya solo falta llenarla con criterio y no con prisa.

Cómo rellenarla sin descuadrarla

Yo suelo seguir el mismo orden cada vez que cierro una plantilla de balance, porque reduce mucho los errores de arrastre. No hace falta complicarlo: hace falta disciplina.

- Empieza por el balance de comprobación y revisa que los saldos estén actualizados hasta la fecha de cierre.

- Separa lo que vence a largo plazo de lo que vence en menos de 12 meses; esa clasificación cambia la foto final.

- Aplica amortizaciones, deterioros y provisiones antes de trasladar cifras al balance. Si no lo haces, el activo queda inflado.

- Comprueba existencias, clientes dudosos y deudas pendientes con proveedores o entidades financieras.

- Revisa los saldos fiscales: impuestos a pagar, retenciones, IVA y diferencias temporarias si las hay.

- Introduce la comparativa del ejercicio anterior y valida que los cambios tengan una explicación real.

Hay un detalle que mucha gente pasa por alto: el vencimiento manda más que la fecha en la que se firmó la operación. Un préstamo contratado hace tres años puede tener una parte a largo plazo y otra a corto plazo en el mismo cierre. Esa reclasificación no es opcional; si la omites, el balance pierde valor analítico.

También conviene no dejar para el final la conciliación bancaria. Si caja y bancos no cuadran con extractos y mayores, la plantilla se vuelve poco fiable aunque visualmente parezca correcta. Cuando el cierre depende de varias personas, esta revisión ahorra más tiempo del que cuesta.

Los fallos que más la distorsionan

En una plantilla de balance, los errores peligrosos no suelen ser los más vistosos. Suelen ser los que parecen pequeños y acaban alterando la lectura financiera completa. Yo me fijo sobre todo en estos.

| Error habitual | Qué provoca | Cómo lo corrijo |

|---|---|---|

| Dejar préstamos enteros en largo plazo | El pasivo corriente queda infravalorado y la liquidez parece mejor de lo que es | Separar la parte que vence en 12 meses y reclasificarla |

| No amortizar inmovilizado | El activo se infla y el patrimonio neto también puede parecer más fuerte de lo real | Aplicar amortización acumulada y revisar vidas útiles |

| Valorar existencias solo al coste de compra | Se ignora obsolescencia, rotación lenta o deterioro | Revisar inventario físico y, si procede, dotar deterioros |

| Mezclar deudas fiscales con proveedores | Se pierde trazabilidad y luego es difícil explicar el cierre | Separar Hacienda, Seguridad Social, acreedores y terceros |

| Olvidar periodificaciones | Ingresos y gastos quedan en el ejercicio equivocado | Registrar anticipos, gastos devengados y cobros/pagos diferidos |

Si la empresa tiene clientes con riesgo de impago, yo reviso además las correcciones valorativas. Un saldo de clientes que no se va a cobrar no debería seguir figurando como si fuera efectivo futuro. Ese tipo de ajuste cambia mucho la lectura del fondo de maniobra y de la solvencia real.

Este bloque es el que más merece atención si la plantilla va a usarse para dirección o para una entidad financiera. Un balance bonito pero mal clasificado sirve poco; un balance sobrio y bien depurado aporta bastante más.

La revisión final que conviene hacer antes de cerrar y depositar las cuentas

Antes de dar por buena la plantilla, yo haría una última pasada sobre cinco puntos: cuadra aritmética, conciliación bancaria, amortizaciones, deudas financieras y saldos fiscales. Esa revisión final suele descubrir el 80% de los desajustes que todavía quedan cuando el resto del trabajo ya parece terminado.

- Verifica que el total del activo sea idéntico al total de patrimonio neto y pasivo.

- Comprueba que el saldo del banco coincide con el extracto a fecha de cierre.

- Revisa si hay deudas a corto plazo que aún están escondidas en préstamos a largo plazo.

- Confirma que el inventario final refleja la realidad y no una estimación antigua.

- Vuelve a mirar las cuentas tributarias para no arrastrar errores al cierre fiscal.

La Agencia Tributaria utiliza estos saldos contables en su propio esquema de información financiera, así que conviene que el balance y la parte fiscal hablen el mismo idioma. También aquí ayuda trabajar con un formato estable, porque una plantilla repetible facilita el cierre de este año y el del siguiente.

Cuando cierro un balance con esta lógica, el documento deja de ser un trámite y pasa a ser una herramienta de gestión de verdad. Si la plantilla está bien construida, el número final no solo cuadrará: también contará una historia coherente sobre la empresa, su deuda, su liquidez y su capacidad de seguir creciendo.