Entender qué es el periodo medio de maduración ayuda a leer mejor la salud real de una empresa, no solo su beneficio sobre el papel. Esta métrica muestra cuánto tarda el dinero en salir de caja, recorrer el ciclo operativo y volver convertido en cobro, así que conecta contabilidad, tesorería y decisiones de financiación de una forma muy directa. Cuando se domina, es más fácil detectar por qué una empresa aprieta, dónde se atasca y qué parte del proceso conviene corregir primero.

Lo esencial para entenderlo sin rodeos

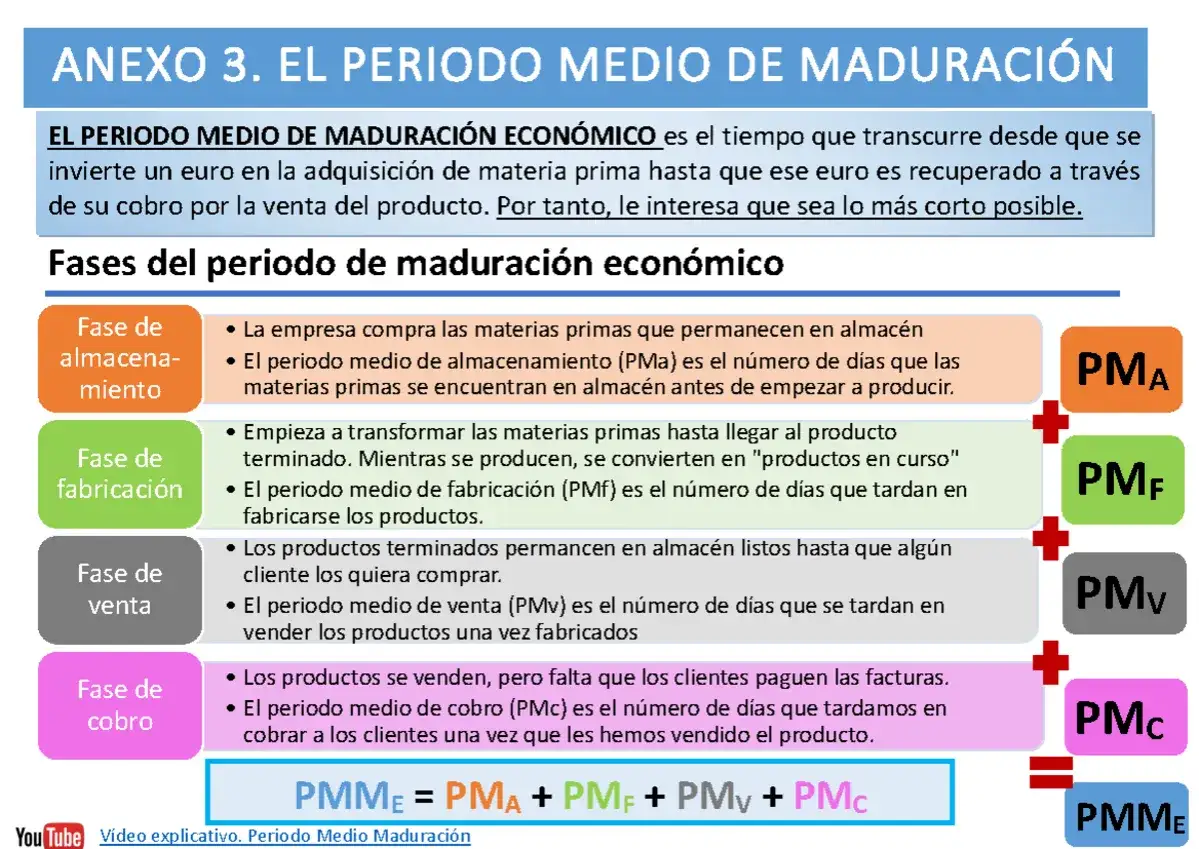

- El periodo medio de maduración mide el tiempo medio que tarda una empresa en recuperar el dinero invertido en su ciclo operativo.

- En empresas comerciales e industriales, el recorrido incluye aprovisionamiento, fabricación, venta y cobro; en el enfoque financiero también se descuenta el pago a proveedores.

- Cuanto más corto es, menos capital queda inmovilizado, aunque recortarlo a costa de stock, servicio o cobro puede salir caro.

- Su lectura correcta depende del sector, del modelo de negocio y de la política de crédito y aprovisionamiento.

- No cambia por sí mismo el impuesto, pero sí la caja disponible para atender pagos fiscales y otras obligaciones a corto plazo.

Qué mide realmente el periodo medio de maduración

Yo lo explicaría así: el periodo medio de maduración mide el tiempo que tarda un euro invertido en el ciclo de explotación en volver a transformarse en dinero disponible. No habla de rentabilidad, ni de ventas, ni de margen; habla de velocidad de recuperación del capital circulante.

En una empresa comercial, el recorrido suele empezar cuando se compra mercancía. En una industrial, el ciclo es más largo porque entre la compra y la venta aparece una fase de fabricación. Por eso este indicador es tan útil: resume en días algo que, mal gestionado, se convierte en tensión de caja, necesidad de financiación y presión sobre el fondo de maniobra.La idea de fondo es sencilla, pero muy potente: si el dinero tarda demasiado en volver, la empresa necesita sostener más tiempo sus existencias, su producción y sus clientes a crédito. Y eso tiene coste. Con esa base clara, ya podemos pasar a la parte que más interesa en la práctica: cómo se calcula.

Cómo se calcula paso a paso

El cálculo se apoya en subperiodos. Yo prefiero pensar en ellos como estaciones del recorrido del dinero, porque así se ve enseguida dónde se alarga el ciclo.

| Sigla | Qué representa | Qué mide en la práctica |

|---|---|---|

| PMA | Periodo medio de aprovisionamiento | Días que las materias primas o mercancías permanecen antes de entrar en el proceso o en la venta |

| PMF | Periodo medio de fabricación | Días necesarios para transformar materias primas en producto terminado |

| PMV | Periodo medio de venta | Días que el producto terminado permanece hasta venderse |

| PMC | Periodo medio de cobro | Días que pasan desde la venta hasta el cobro efectivo al cliente |

| PMP | Periodo medio de pago | Días que la empresa tarda en pagar a sus proveedores |

Con esos bloques, la fórmula del periodo medio de maduración económico es:

PMM económico = PMA + PMF + PMV + PMC

Y, si hablamos del enfoque financiero, se resta el plazo medio de pago:

PMM financiero = PMM económico - PMP

Hay un detalle importante: si la empresa no fabrica, el PMF desaparece. En un negocio comercial puro, el ciclo es más corto y la lectura cambia bastante. Por eso no conviene copiar fórmulas sin mirar antes el tipo de actividad. La diferencia entre el cálculo económico y el financiero parece pequeña, pero en tesorería marca mucho la pauta del siguiente análisis.

Periodo económico y periodo financiero no son lo mismo

Esta distinción es la que más dudas resuelve cuando uno empieza a trabajar el tema. El periodo económico mide el recorrido completo desde que se compra o se inicia el proceso hasta que se cobra al cliente. El periodo financiero, en cambio, considera que parte de ese recorrido puede estar financiado por los proveedores.

| Tipo | Qué incluye | Qué responde | Por qué importa |

|---|---|---|---|

| Periodo medio de maduración económico | Aprovisionamiento, fabricación, venta y cobro | Cuánto tarda el dinero en volver desde que se invierte en el ciclo | Sirve para medir la duración real del ciclo de explotación |

| Periodo medio de maduración financiero | El ciclo económico menos el plazo de pago a proveedores | Cuánto tiempo financia realmente la empresa con recursos propios o ajenos | Sirve para estimar la presión sobre la caja y el fondo de maniobra |

En la práctica, el financiero puede ser mucho más bajo que el económico. Y en algunos modelos de negocio con cobro inmediato y pago diferido, incluso puede acercarse a cero o ser negativo. Eso no es un error; simplemente significa que la empresa cobra antes de pagar. Aun así, no siempre conviene obsesionarse con bajar el número al mínimo, porque una presión excesiva sobre proveedores o clientes suele tener costes ocultos. De ahí que merezca la pena mirar qué efecto tiene todo esto sobre la tesorería y la parte fiscal.

Por qué afecta a la tesorería y también a la fiscalidad

El impacto más claro del periodo medio de maduración está en la caja. Si el ciclo es largo, la empresa tiene más dinero atrapado en stock, producción o clientes pendientes de pago. Eso obliga a buscar financiación, a usar más fondo de maniobra o a soportar tensiones de liquidez cuando llegan vencimientos y no entra dinero al mismo ritmo.

Desde el punto de vista fiscal, yo no lo trataría como una magnitud tributaria en sí misma, porque no cambia la cuota de un impuesto por arte de cálculo. Pero sí afecta al momento en que la empresa dispone del efectivo para atender pagos a Hacienda, autoliquidaciones, pagos fraccionados o cualquier otra obligación periódica. En negocios con márgenes estrechos, esta diferencia entre beneficio contable y caja real es donde aparecen muchos sustos.

En otras palabras: una empresa puede vender bien y, aun así, sufrir si cobra tarde y paga pronto. Por eso el PMM no es un dato decorativo. Es una forma muy útil de anticipar si la actividad está generando caja o solo acumulando trabajo pendiente de convertir en dinero. Y eso se ve mucho mejor con ejemplos concretos.

Ejemplos prácticos que aclaran la lectura del dato

Una empresa comercial

Imaginemos una tienda mayorista que compra mercancía, la mantiene 15 días en almacén, tarda 10 días en venderla y cobra a clientes a 30 días. Si paga a proveedores a 45 días, el cálculo sería este:

- PMA: 15 días

- PMV: 10 días

- PMC: 30 días

- PMM económico: 55 días

- PMM financiero: 10 días

La lectura es clara: el negocio solo necesita financiar 10 días netos de ciclo, porque el proveedor cubre buena parte del recorrido. Este tipo de ejemplo demuestra por qué el plazo de pago puede mejorar mucho la foto financiera sin tocar todavía ventas ni márgenes.

Lee también: Variación de existencias - Clave para tu beneficio y fiscalidad

Una empresa industrial

Ahora pensemos en una fábrica pequeña. Compra materias primas, tarda 20 días en aprovisionarlas y almacenarlas, 18 días en fabricar, 12 días en vender y 35 días en cobrar. Si el pago a proveedores se hace a 30 días, el resultado cambia bastante:

- PMA: 20 días

- PMF: 18 días

- PMV: 12 días

- PMC: 35 días

- PMM económico: 85 días

- PMM financiero: 55 días

Aquí el dinero queda inmovilizado mucho más tiempo. No porque la empresa funcione mal, sino porque su naturaleza productiva exige más fases y más stock. Este matiz es clave: comparar una fábrica con una tienda sin tener en cuenta el sector lleva a conclusiones bastante pobres. Precisamente por eso conviene conocer los errores más frecuentes antes de sacar conclusiones apresuradas.

Los fallos más comunes al interpretarlo

- Confundir el periodo medio de maduración con el plazo medio de cobro. No son lo mismo: el primero mide todo el ciclo, el segundo solo una parte.

- Usar ventas en lugar de coste cuando toca trabajar con existencias o producción. Esa mezcla altera la lectura y hace que el dato pierda valor.

- Comparar empresas de sectores distintos como si fueran equivalentes. Un negocio industrial y uno comercial no tienen la misma estructura de ciclo.

- Creer que bajar el PMM siempre es bueno. Si se reduce a costa de stock insuficiente, roturas de servicio o tensión con clientes, el ahorro sale caro.

- Olvidar la estacionalidad. En campañas concretas, el ciclo puede alargarse o acortarse de forma temporal sin que eso refleje la situación media real.

En mi experiencia, este es el punto donde más se nota la diferencia entre repetir definiciones y saber leer una empresa. El dato tiene sentido cuando se mira con contexto, no aislado. A partir de ahí, la pregunta lógica es qué palancas se pueden mover para acortarlo sin romper la operativa.

Cómo reducirlo sin romper la operativa

Reducir el periodo medio de maduración no significa apretar a todo el mundo al máximo. Significa eliminar tiempos muertos, mejorar la coordinación y financiar menos días de actividad con dinero propio o de terceros. Yo suelo fijarme en cinco palancas concretas.

- Mejorar la planificación de stock para no inmovilizar mercancía que tarda demasiado en salir.

- Acelerar la facturación y el cobro con procesos más claros, menos errores y seguimiento temprano de impagos.

- Renegociar plazos de pago sin deteriorar la relación con proveedores estratégicos.

- Reducir cuellos de botella productivos cuando el ciclo industrial se alarga por esperas internas más que por trabajo real.

- Usar mejor los datos de rotación, antigüedad de saldos y previsión de tesorería para actuar antes de que el problema aparezca.

Si tuviera que resumirlo con una idea práctica, diría que no se trata de perseguir un número “bonito”, sino de alinear compras, producción, ventas y cobros para que el dinero no permanezca quieto más de lo necesario. Y una vez hecho eso, conviene mirar el dato junto con otros indicadores, porque ningún ratio cuenta la historia completa por sí solo.

Lo que conviene mirar junto al pmm para no sacar conclusiones falsas

Cuando analizo este indicador, nunca lo dejo solo. Lo cruzo con el fondo de maniobra, la ratio de liquidez, la rotación de existencias, el plazo medio de cobro y el plazo medio de pago. Solo así se ve si la empresa crece con control o si está financiando demasiado tiempo su actividad con recursos que ya necesita para otras cosas.

La lectura útil, al final, es esta: un buen periodo medio de maduración no es el más corto en abstracto, sino el que encaja con el modelo de negocio y deja a la empresa con caja suficiente para operar sin sobresaltos. Si se usa así, este indicador deja de ser un concepto de clase y se convierte en una herramienta real para decidir mejor.

Y ahí está su valor: no mide solo días, sino margen de maniobra. Si lo entiendes bien, puedes anticipar tensiones de tesorería, negociar mejor con proveedores y clientes, y leer con más precisión la parte menos visible de la empresa, que casi siempre es la que termina mandando.