Lo esencial del cálculo del precio medio ponderado

- El PMP sirve para valorar existencias intercambiables con un coste unitario medio estable.

- Se calcula dividiendo el valor total de las unidades disponibles entre el número total de unidades disponibles.

- El IVA recuperable no entra en el coste; sí pueden entrar transporte, aranceles y otros gastos necesarios para poner la mercancía en condiciones de venta.

- En España, el PGC admite el PMP y el FIFO para existencias homogéneas, pero exige coherencia en el criterio aplicado.

- Una mala valoración del stock altera el coste de ventas, el beneficio y, por arrastre, el impuesto sobre sociedades.

Qué es el precio medio ponderado y cuándo tiene sentido

Yo lo explico así: si una empresa compra 100 unidades a 10 € y después 50 a 12 €, no tiene mucho sentido valorar las salidas con el precio de la primera factura o de la última. El PMP convierte todo el stock homogéneo en un coste medio único. Es útil en mercaderías, materias primas o productos con rotación alta y precios cambiantes, siempre que las unidades sean intercambiables entre sí.

No lo aplicaría, en cambio, a bienes claramente individualizados, proyectos singulares o productos con trazabilidad específica. Ahí lo correcto es identificar el coste real de cada unidad o partida. Esa distinción importa más de lo que parece, porque mezclar familias diferentes suele generar cifras bonitas en pantalla y poco fiables en la realidad.

En la práctica, este método funciona mejor cuando el almacén tiene muchas entradas, pocas diferencias internas entre referencias y una necesidad real de estabilidad en el margen. Cuando el stock es pequeño o cada unidad tiene una historia distinta, el PMP pierde parte de su valor.

Cómo se calcula sin perderse entre entradas y salidas

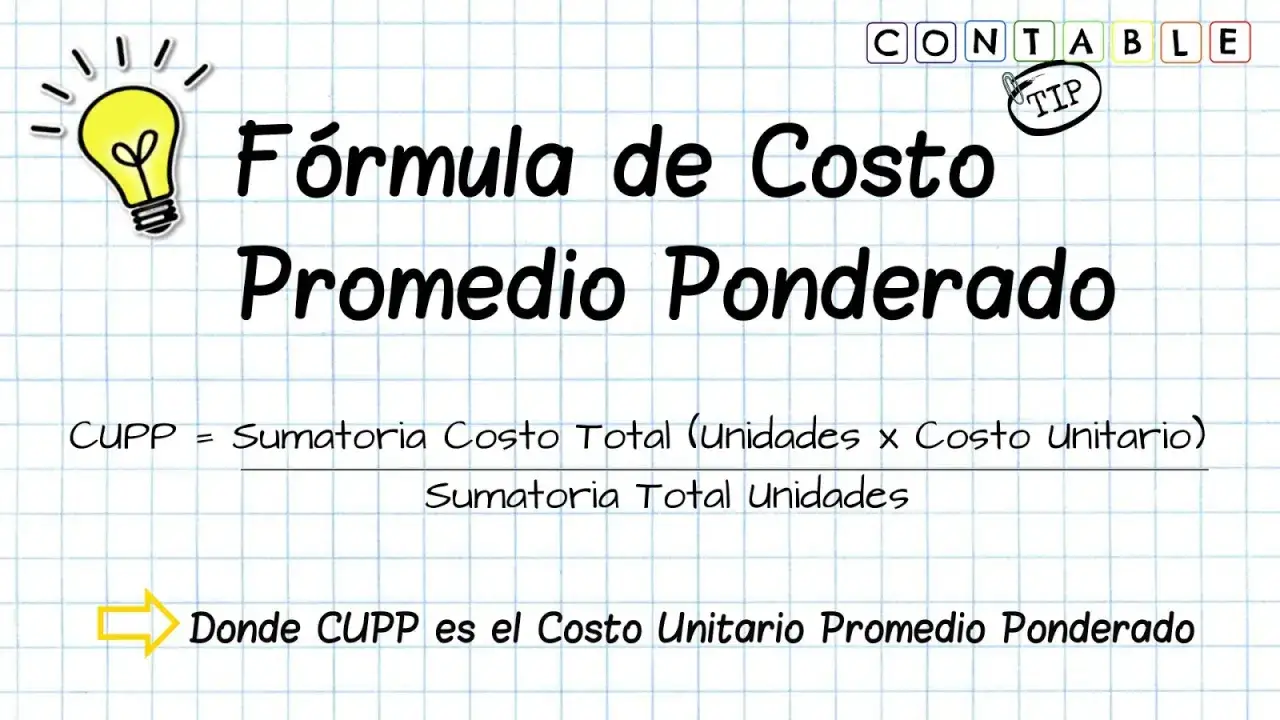

La fórmula básica es sencilla: PMP = valor total de las unidades disponibles / número total de unidades disponibles. En un sistema con control permanente, se recalcula cada vez que entra una nueva compra. Las ventas no cambian el precio unitario; solo consumen unidades al PMP vigente.

| Movimiento | Unidades | Coste unitario | Valor total |

|---|---|---|---|

| Stock inicial | 100 | 10,00 € | 1.000,00 € |

| Compra 1 | 60 | 12,00 € | 720,00 € |

| Total disponible | 160 | 1.720,00 € | |

| PMP inicial | 160 | 10,75 € | 1.720,00 € |

| Salida | 40 | 10,75 € | 430,00 € |

| Stock restante | 120 | 10,75 € | 1.290,00 € |

| Compra 2 | 80 | 11,50 € | 920,00 € |

| Nuevo PMP | 200 | 11,05 € | 2.210,00 € |

El punto importante no es solo la aritmética. Lo relevante es que el coste unitario se mantiene uniforme para las salidas hasta que entra una nueva compra y obliga a recalcular. Si redondeas, hazlo siempre con el mismo criterio. En inventarios grandes, un redondeo inconsistente puede acabar deformando el margen más de lo que parece.

Qué costes entran en el cálculo y cuáles no

La parte que suele confundir más no es la fórmula, sino el coste que entra dentro de ella. En España, el PGC parte del precio de adquisición o del coste de producción, así que el PMP debe construirse con importes homogéneos y contables, no con precios de escaparate ni con números mezclados con IVA deducible.

- Sí entran el precio neto de compra, el transporte, los seguros vinculados al aprovisionamiento, los aranceles y otros gastos necesarios para poner la mercancía en el almacén.

- Sí entran los gastos de manipulación o acondicionamiento cuando forman parte del coste para tener el bien listo para su uso o venta.

- No entra el IVA recuperable, porque no forma parte del coste real de la existencias para la empresa.

- Los descuentos comerciales, rappels y devoluciones reducen el coste; no deberían inflarlo.

- En existencias con un periodo de maduración superior a un año, algunos gastos financieros pueden incorporarse al coste, según las reglas contables aplicables.

La diferencia entre imputar bien un transporte o dejarlo fuera parece pequeña, pero en un margen ajustado cambia bastante el resultado. Yo siempre revisaría esta parte antes de tocar el promedio, porque muchas “diferencias de PMP” nacen en realidad de un coste mal clasificado. Y ese error, al cierre, se multiplica.

Qué dice la norma contable y cómo afecta a la fiscalidad

El marco español es bastante claro: para bienes intercambiables entre sí, el Plan General de Contabilidad toma con carácter general el coste medio ponderado como referencia, y admite FIFO como alternativa si la empresa lo considera más conveniente para su gestión. Además, conviene mantener un único método para existencias de naturaleza y uso similares.

Desde el punto de vista fiscal, el impacto llega por una vía indirecta pero decisiva: el valor del stock final altera el coste de ventas y, por tanto, el resultado contable. Y en el Impuesto sobre Sociedades la base imponible se calcula corrigiendo ese resultado contable conforme a la ley. En otras palabras, el PMP no es un formulario fiscal aparte, pero sí mueve la cifra que acaba tributando. También hay un detalle que no conviene pasar por alto: el método de existencias no sustituye la lógica del IVA, porque el IVA deducible no forma parte del coste.Si la empresa registra mal las existencias, el error no se queda en almacén: se traslada a la cuenta de pérdidas y ganancias y puede obligar a ajustes en cierre. Por eso, cuando valoro este método, no miro solo el cálculo; miro la coherencia del criterio, la trazabilidad de las entradas y la documentación que lo sostiene. Eso es lo que hace defendible la cifra ante un cierre, una auditoría o una revisión interna.

Conviene recordar además que, si el valor neto realizable de las existencias cae por debajo del coste, la empresa debe registrar el deterioro correspondiente. Eso es un ajuste distinto del PMP, pero en la práctica suele aparecer en la misma revisión de inventarios.

Cuándo conviene más PMP y cuándo FIFO te encaja mejor

Ambos métodos son válidos en el PGC, pero no transmiten exactamente la misma foto del negocio. Yo elegiría en función del tipo de stock, de la volatilidad de los precios y de cómo quieres leer el margen mes a mes.

| Criterio | PMP | FIFO |

|---|---|---|

| Variación de precios | Suaviza los cambios bruscos y estabiliza el coste medio. | Refleja antes el precio de las compras más recientes en el coste de salida. |

| Gestión de almacén | Funciona bien con grandes volúmenes y mercancía homogénea. | Encaja mejor cuando importa el orden físico de rotación. |

| Lectura del margen | Produce una imagen más homogénea del resultado. | Puede introducir más volatilidad en el margen si los precios cambian mucho. |

| Stock perecedero o con caducidad | No ayuda a resolver el orden físico por sí solo. | Suele ser más coherente con la salida real de mercancía. |

| Gestión administrativa | Reduce el ruido cuando hay muchas compras a precios distintos. | Exige un seguimiento cronológico más disciplinado. |

En periodos de subida de precios, FIFO suele dejar un coste de ventas más bajo y un stock final más alto; PMP amortigua esa diferencia. No es que uno sea “mejor” por definición: uno refleja mejor el flujo físico en ciertos negocios y el otro ofrece una lectura más estable del coste en contextos de compra muy variable. Esa elección, bien hecha, tiene más impacto en la gestión que en el discurso teórico.

Los errores que más alteran el resultado

El patrón más común es siempre el mismo: la fórmula parece correcta, pero la base de datos no lo es. Si la entrada está sucia, el PMP solo convierte el error en una media más elegante.

- Mezclar productos distintos en una misma familia sin un criterio homogéneo.

- Incluir IVA deducible dentro del coste del stock.

- No actualizar el promedio tras cada compra cuando el sistema lo exige.

- Olvidar devoluciones, rappels o descuentos posteriores.

- No hacer inventario físico y confiar solo en el ERP.

- Ignorar mermas, obsolescencia o diferencias de recuento.

- Cambiar de método sin justificarlo ni documentarlo.

- Redondear de forma distinta en cada familia o en cada periodo.

Si tuviera que elegir el fallo más caro, no sería el cálculo aritmético, sino la falta de disciplina documental. Un PMP calculado con compras mal clasificadas da una sensación de control falsa: el número luce limpio, pero el almacén no cuenta la misma historia.

Lo que yo revisaría antes de cerrar el ejercicio

Antes de cerrar el ejercicio, yo revisaría tres cosas: stock físico, criterio contable y soporte documental. Si las tres encajan, el PMP funciona bien; si una falla, la media deja de ser representativa.

- Recuento real por familias homogéneas y con diferencias explicadas.

- Deterioros y obsolescencia separados del cálculo ordinario del stock.

- Rastro completo de compras, devoluciones, descuentos y costes accesorios.

- Mismo criterio para el año siguiente, salvo cambio justificado y documentado.

- Conciliación entre almacén, contabilidad y, si existe, sistema ERP.

Para una pyme con pocas referencias, una hoja de cálculo bien diseñada puede ser suficiente. Cuando el catálogo crece, el valor está en un sistema que actualice las entradas con disciplina y permita auditar cada cambio. Esa es la diferencia entre un PMP que orienta decisiones y un PMP que solo da apariencia de control.

Si me quedo con una sola idea, es esta: el PMP funciona bien cuando la empresa trabaja con stock homogéneo y registros limpios. En cuanto compras, devoluciones, costes accesorios y recuentos están bien encajados, la fórmula deja de ser una media abstracta y se convierte en una herramienta útil para calcular márgenes y cerrar impuestos con menos ruido.