La rentabilidad económica y financiera no mide lo mismo, y confundirlas lleva a diagnósticos flojos: una empresa puede ganar dinero con sus activos y, aun así, ofrecer un retorno muy distinto a sus socios según cómo se financie. Aquí explico qué mira cada ratio, cómo se calcula de forma útil, cómo leerlo en una pyme española y qué errores veo con más frecuencia cuando se usa para decidir inversiones o deuda.

Lo esencial para leer ambos ratios sin perder contexto

- La rentabilidad económica mide el rendimiento de los activos; la financiera, el retorno sobre los fondos propios.

- Un buen resultado operativo no garantiza un ROE alto si la financiación es cara.

- La deuda puede elevar la rentabilidad financiera, pero solo cuando su coste está por debajo del rendimiento del negocio.

- Mirar solo el beneficio neto suele dar una foto incompleta; conviene revisar margen, rotación, financiación y caja.

- En pymes, un ratio atractivo puede ocultar tensión de liquidez si el cobro de clientes va lento.

Qué mide cada ratio y por qué no significan lo mismo

Yo separo siempre la lectura en dos niveles: eficiencia del negocio y retorno para el propietario. La rentabilidad económica responde a la pregunta de cuántos resultados genera la empresa con todo lo que tiene en marcha; la financiera, en cambio, responde a cuánto gana el socio o accionista por cada euro aportado como capital.

| Ratio | Qué mide | Fórmula habitual | Qué pregunta responde |

|---|---|---|---|

| Rentabilidad económica | La capacidad de los activos para generar beneficio | BAII / Activo total | ¿Está funcionando bien el negocio, al margen de cómo se financie? |

| Rentabilidad financiera | El rendimiento obtenido sobre los fondos propios | Beneficio neto / Fondos propios | ¿Qué retorno obtiene el capital de los socios? |

Hay una matización importante. En análisis empresarial clásico, la rentabilidad económica suele apoyarse en el resultado operativo, porque así se ve mejor la eficiencia de la explotación. Sin embargo, en estadísticas oficiales, el Banco de España la publica a menudo con resultado neto anualizado sobre activo total. La idea de fondo es la misma, pero conviene no mezclar fórmulas distintas en la misma comparación.

En la práctica, esta diferencia evita errores muy comunes: una empresa puede tener una base de activos muy pesada, poco apalancamiento y un ROE discreto; otra puede tener menos capital propio, más deuda y un ROE llamativo aunque su negocio no sea necesariamente mejor. Con esa separación clara, ya tiene sentido pasar a calcularlo de forma útil.

Cómo se calcula con datos reales

Para no perderse, yo suelo trabajar con un ejemplo sencillo de pyme. Supongamos una empresa de servicios con 500.000 euros de activos, 140.000 euros de fondos propios, 60.000 euros de beneficio antes de intereses e impuestos y 35.000 euros de beneficio neto. Esa foto permite ver la eficiencia operativa y el retorno del capital sin mezclar conceptos.

| Dato | Importe | Para qué sirve |

|---|---|---|

| Activo total | 500.000 € | Base para medir la rentabilidad económica |

| Fondos propios | 140.000 € | Base para medir la rentabilidad financiera |

| Beneficio antes de intereses e impuestos | 60.000 € | Resultado de la actividad antes de financiación y fiscalidad |

| Beneficio neto | 35.000 € | Resultado que finalmente reciben los socios |

Con esos datos, el cálculo sería el siguiente:

- Rentabilidad económica = 60.000 / 500.000 = 0,12, es decir, 12%.

- Rentabilidad financiera = 35.000 / 140.000 = 0,25, es decir, 25%.

La lectura correcta no es que la empresa “rinde más” en un sentido absoluto, sino que está usando deuda para amplificar el retorno sobre el capital propio. Si yo comparara solo el 25% del ROE sin mirar la estructura financiera, me estaría perdiendo la mitad de la historia. Si necesitas comparar empresas entre sí, además, mantén el mismo criterio de cálculo en todas; mezclar fuentes o fórmulas rompe la lectura.

BBVA insiste en esa idea de fondo cuando recuerda que el ROE cobra sentido al ponerlo en relación con el coste del capital. Yo lo traduzco así: el porcentaje solo importa si sé qué he pagado para conseguirlo.

Con el cálculo ya ordenado, toca ver qué palancas mueven cada resultado y qué puede mejorar realmente el ratio.

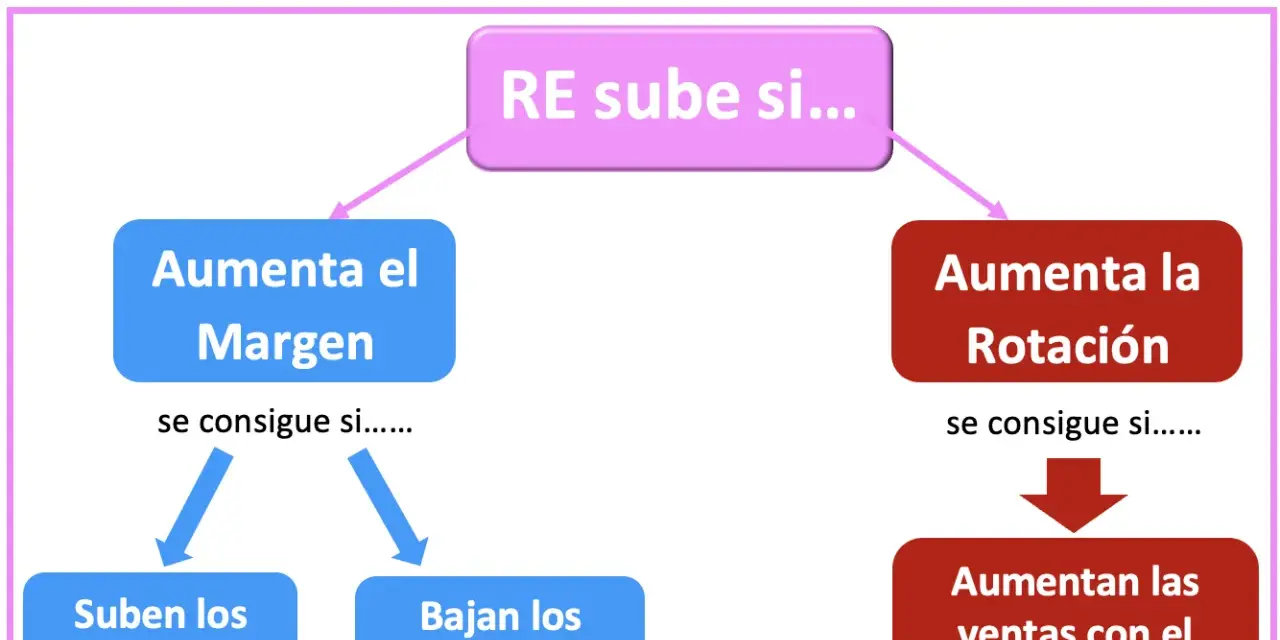

Qué hace subir o bajar cada una

No todo depende de “vender más”. De hecho, muchas empresas empeoran su rentabilidad por tener activos improductivos, costes fijos mal ajustados o una estructura de financiación poco eficiente. A mí me interesa separar las palancas porque cada una exige una decisión distinta.

| Palanca | Impacto en la rentabilidad económica | Impacto en la rentabilidad financiera | Qué vigilar |

|---|---|---|---|

| Margen comercial | Sube si el negocio deja más beneficio por venta | También puede mejorarla, de forma indirecta | Precio, costes de aprovisionamiento y gastos fijos |

| Rotación de activos | Sube cuando los activos generan más ventas o más utilidad | Puede mejorar si el capital empleado se usa mejor | Inventario ocioso, maquinaria infrautilizada, exceso de circulante |

| Coste de la deuda | No cambia el rendimiento operativo, pero afecta al beneficio neto | Sube o baja según el precio de la financiación | Tipos, comisiones y plazos |

| Nivel de endeudamiento | No mejora por sí solo la eficiencia | Puede elevar el retorno propio si el negocio gana más que la deuda cuesta | Exceso de apalancamiento y capacidad de pago |

| Gastos financieros | No forman parte del rendimiento operativo | Reducen el beneficio neto y, por tanto, el ROE | Deudas caras, refinanciaciones y presión de vencimientos |

Si yo tuviera que resumirlo en una frase, diría esto: la rentabilidad económica mejora con mejor operación; la financiera, con mejor operación y con una financiación bien elegida. Eso explica por qué dos empresas con el mismo negocio pueden acabar mostrando resultados muy distintos para sus socios. Y justo ahí entra el apalancamiento, que puede ayudar o hundir el retorno.

Cómo interpretar el apalancamiento sin engañarse

El apalancamiento financiero es útil cuando el negocio genera más rendimiento que el coste de la deuda. En ese caso, parte del beneficio adicional “se apoya” en dinero ajeno y el ROE sube. Si el coste de la deuda supera el rendimiento del negocio, ocurre lo contrario: la deuda deja de ser palanca y pasa a ser lastre.

| Escenario | Rentabilidad económica | Coste de la deuda | Efecto sobre la rentabilidad financiera |

|---|---|---|---|

| Deuda barata y negocio sólido | Superior | Inferior | Tiende a subir |

| Deuda al mismo nivel que el rendimiento | Similar | Similar | Impacto neutro o muy limitado |

| Deuda cara y margen débil | Inferior | Superior | Tiende a bajar |

En la práctica, no basta con decir “más deuda” o “menos deuda”. También importa cuánto te endeudas, para qué usas ese dinero y cómo de estable es tu flujo de caja. Un comercio con rotación rápida puede soportar una estructura distinta a la de una industria con inversión pesada en maquinaria. Yo miro siempre si el beneficio se sostiene con cobros reales, no solo en la cuenta de resultados.

BBVA suele recordar que el ROE solo crea valor de verdad cuando supera lo que exigiría el capital para asumir el riesgo. Esa es la prueba útil: no si el porcentaje impresiona, sino si compensa lo que cuesta obtenerlo.

La teoría parece sencilla; el problema aparece cuando se revisa con datos reales y se cometen errores de lectura muy repetidos.

Los errores que más distorsionan la lectura

La mayoría de los fallos no vienen de la fórmula, sino de usarla fuera de contexto. Yo veo estos desajustes una y otra vez, sobre todo en pymes y negocios familiares donde el ratio se mira como si fuera una nota final, y no un indicador parcial.

- Confundir beneficio con caja. Una empresa puede mostrar beneficio y, aun así, pasar apuros de liquidez si cobra tarde o si el inventario se le acumula.

- Comparar sectores distintos. No tiene sentido medir con la misma vara a una empresa de software y a una fábrica con mucha inversión en activos fijos.

- Mirar solo un ejercicio. Un año bueno puede venir de una venta puntual, una subvención o un efecto extraordinario que no se repetirá.

- Celebrar un ROE alto con demasiado riesgo. A veces el porcentaje sube porque el capital propio es muy bajo, no porque el negocio sea excelente.

- Ignorar la temporada de cobros. En comercio, turismo o hostelería, la foto anual puede ocultar meses muy tensos.

El Banco de España separa con claridad rentabilidad, liquidez y solvencia en sus estadísticas, y esa separación me parece muy sana: no son lo mismo, aunque una empresa necesite las tres. Si yo analizo un caso concreto, nunca doy por bueno un ratio alto si la caja no acompaña o si la deuda está demasiado al límite. Con esos sesgos fuera de la mesa, ya puedo cerrar con una lectura práctica.

Qué vigilar antes de dar por buena una rentabilidad alta

Si tuviera que revisar una pyme antes de invertir, financiarla o cambiar su estructura, seguiría un orden muy simple. Primero miraría si el negocio realmente convierte ventas en beneficio; después comprobaría si los activos están bien usados; y solo al final evaluaría cuánto de ese resultado se explica por deuda y cuánto por eficiencia.

- Si la rentabilidad económica es aceptable pero la financiera no despega, revisaría el coste de la deuda y el peso del capital propio.

- Si la financiera es muy alta, preguntaría enseguida si hay exceso de apalancamiento o poco patrimonio para sostener el negocio.

- Si el beneficio contable crece pero la caja no, pondría el foco en cobros, inventario y vencimientos.

- Si comparo dos empresas, usaría el mismo criterio de cálculo y el mismo tipo de actividad; de otro modo, la comparación engaña.

Mi lectura final es bastante pragmática: la rentabilidad económica me dice si el negocio funciona, la financiera me dice si el capital del socio está bien remunerado, y la diferencia entre ambas me avisa de cuánto pesa la financiación. Cuando las tres piezas encajan, la decisión es mucho más sólida; cuando no, el porcentaje bonito suele ser solo una buena portada.