La definición de actividad económica se entiende mejor cuando se baja a tierra: hay actividad económica cuando una persona o empresa organiza recursos, trabajo o capital para producir bienes o prestar servicios y crear valor. Yo la veo como una idea muy práctica, porque no solo sirve para estudiar economía: también ayuda a decidir si un ingreso es puntual o empresarial, cómo se clasifica un negocio y qué implica en trámites y estadísticas en España. En 2026, además, el cambio de referencia hacia la CNAE-2025 hace que convenga mirar este concepto con un poco más de precisión.

Lo esencial para situar el concepto sin perder tiempo

- Una actividad económica existe cuando hay organización de medios para producir bienes o servicios.

- No todo ingreso cuenta: una venta aislada, una afición o la mera gestión de patrimonio no siempre entran aquí.

- El criterio clave no es solo cobrar, sino cómo se genera ese ingreso y con qué estructura.

- En España, la CNAE sigue siendo la referencia para clasificar actividades, y en 2026 la CNAE-2025 ya marca la transición de códigos.

- La actividad principal es la que genera más valor añadido; si no puede calcularse, se usan criterios como facturación o empleo.

- Elegir mal la clasificación complica comparaciones, registros y decisiones empresariales.

Qué entiende un economista por actividad económica

El INE la define como la generación de valor añadido mediante la producción de bienes y servicios. Traducido a lenguaje real, eso significa que no importa solo el dinero que entra, sino el proceso que lo hace posible: cómo se combinan recursos, quién toma las decisiones, qué se produce y para quién. Yo me quedo con una idea sencilla: si existe una organización estable orientada a ofrecer algo útil en el mercado, estamos muy cerca del concepto.

Ese “valor añadido” es importante porque distingue una simple transferencia de dinero de una actividad que transforma insumos en algo con más valor. Una tienda, un despacho técnico, una fábrica o un taller no solo mueven dinero; convierten tiempo, materiales, conocimiento o capital en un bien o servicio final. Con esa base, ya se entiende por qué no basta con cobrar para que exista una actividad económica.

Qué elementos deben estar presentes para que exista

Yo suelo fijarme en cuatro señales. Si faltan todas, normalmente no hablamos de actividad económica en sentido estricto; si aparecen varias, el caso ya merece atención.

Ordenación de medios propios

Hace falta una mínima organización: locales, equipos, herramientas, software, proveedores, tiempo de trabajo o capital. No tiene que ser una gran empresa, pero sí una estructura reconocible. Cuando alguien coordina recursos por su cuenta para producir algo, ya hay una base económica clara.

Producción o prestación de servicios

La actividad debe acabar en bienes o servicios. Puede ser un producto físico, una asesoría, una reparación, un curso o una suscripción digital. Lo relevante es que haya una entrega útil para terceros y no solo una posesión pasiva de un activo.

Actuación por cuenta propia

La persona o entidad decide, asume riesgos y organiza el proceso. Eso no exige tener empleados ni una gran inversión, pero sí una cierta autonomía operativa. Una actividad realizada por cuenta ajena puede ser trabajo asalariado, no actividad económica propia.

Lee también: Rentabilidad de una empresa - ¿Gana dinero de verdad tu negocio?

Finalidad de intervenir en el mercado

La intención no es guardar algo para uso personal, sino participar en el intercambio de bienes o servicios. Aquí está una frontera muy importante: una operación aislada puede no bastar, mientras que una rutina de producción, venta o prestación ya encaja mucho mejor. Con esos filtros, el mejor modo de entenderlo es ver casos concretos, porque ahí se ve enseguida dónde está la frontera.

Casos que ayudan a distinguirlo en la práctica

Cuando comparo situaciones reales, la pregunta no es solo si hay ingreso, sino si hay organización, riesgo y producción. Esta tabla resume varios casos frecuentes en España:

| Caso | ¿Es actividad económica? | Por qué |

|---|---|---|

| Tienda online que compra y vende productos | Sí | Hay stock, ventas, logística y una organización orientada al mercado. |

| Diseñadora freelance que emite facturas a clientes | Sí | Presta un servicio profesional por cuenta propia y con finalidad económica. |

| Pequeño taller mecánico con empleados | Sí | Existe estructura, medios de producción y una prestación continuada de servicios. |

| Venta ocasional de un móvil usado | No, en general | Es una operación aislada y no una organización estable para producir valor. |

| Gestión de ahorros sin estructura empresarial | No, por sí sola | Hay administración de patrimonio, pero no necesariamente producción de bienes o servicios. |

| Voluntariado sin contraprestación | No | No hay finalidad económica ni intercambio mercantil. |

El detalle importante no es la etiqueta social del trabajo, sino la forma en que se organiza. Una misma persona puede vender de vez en cuando objetos propios sin que eso la convierta en empresaria, y al mismo tiempo pasar a desarrollar actividad económica en el momento en que esa venta se vuelve sistemática y organizada.

Por eso, los ejemplos más útiles son los que muestran el cambio de escala: lo que empieza como ingreso puntual deja de ser anecdótico cuando hay stock, clientes, publicidad, herramientas, contratos o una rutina de prestación. Esa frontera también ayuda a separar actividad económica de otras figuras que a menudo se confunden.

En qué se diferencia de una actividad profesional o patrimonial

Yo la separaría en tres capas para no mezclar conceptos. La primera es la actividad económica, que funciona como paraguas general. La segunda es la actividad profesional, cuando el servicio depende sobre todo de la cualificación personal, como puede pasar con un consultor, un abogado o un diseñador. La tercera es la gestión patrimonial, que consiste en administrar bienes propios sin montar una organización productiva completa.

- Actividad económica es la categoría amplia.

- Actividad profesional suele ser una forma concreta de actividad económica.

- Gestión patrimonial no equivale automáticamente a negocio.

- Actividad auxiliar apoya a la principal y no suele definir sola el conjunto.

La confusión más frecuente aparece cuando se mezclan rentabilidad e intención empresarial. Que algo genere ingresos no significa que ya sea una actividad en sentido técnico; hace falta ver cómo se produce ese ingreso. Con esa diferencia marcada, toca ver cómo lo ordena España en la práctica.

Cómo se clasifica en España y por qué importa

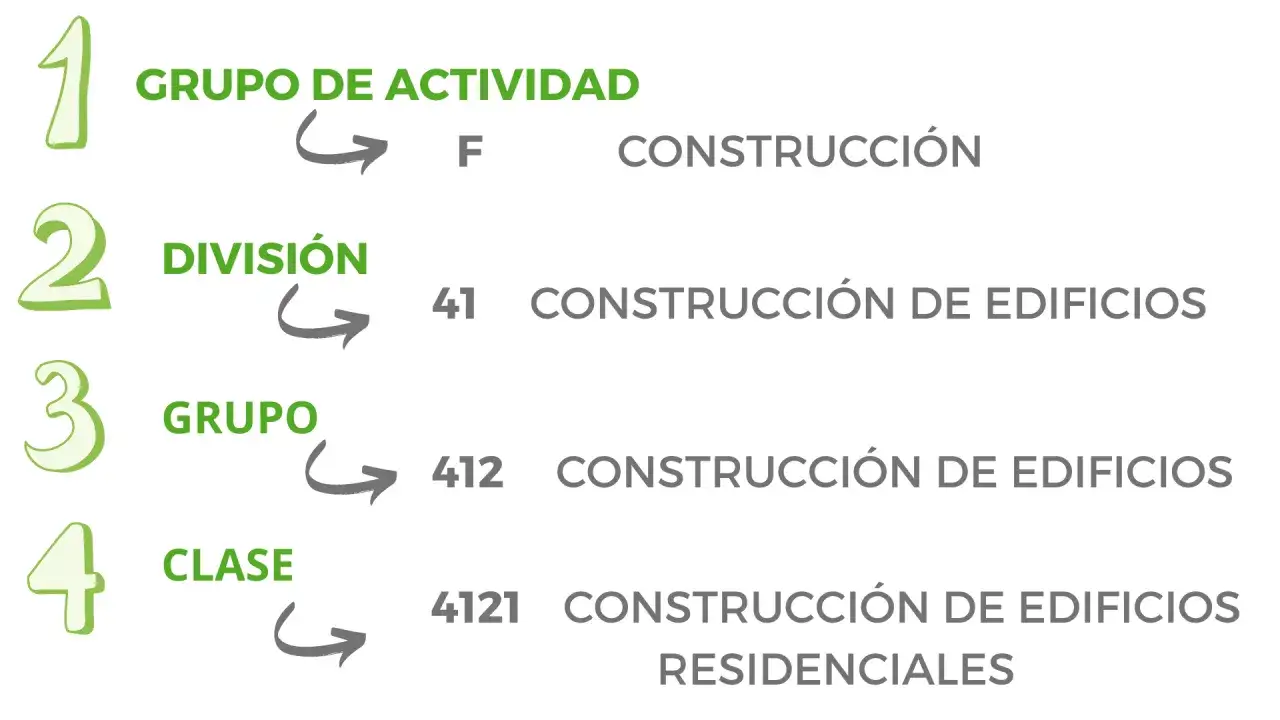

En España, la clasificación estadística de referencia es la CNAE. El BOE aprobó la CNAE-2025 y la ha alineado con la revisión europea NACE 2.1, de modo que la codificación de la actividad se actualiza para reflejar mejor la realidad productiva. En la práctica, la estructura se organiza en cuatro niveles: sección, división, grupo y clase.

Esto importa por tres razones muy concretas: permite comparar empresas y sectores con criterio homogéneo, alimenta registros estadísticos como el DIRCE y ayuda a que la administración identifique de forma consistente qué hace realmente una empresa. En 2026, la transición hacia la CNAE-2025 sigue siendo relevante porque algunos registros administrativos tienen horizonte de adaptación hasta el 1 de enero de 2027.

| Uso | Qué aporta | Qué conviene revisar |

|---|---|---|

| Estadística pública | Permite comparar sectores y medir peso económico | Que el código refleje la actividad principal real |

| Gestión administrativa | Evita incoherencias entre registros | Que el alta y las modificaciones estén actualizadas |

| Análisis empresarial | Ayuda a estudiar competencia y mercado | Que no se use un código genérico por comodidad |

Yo aquí sería práctico: el código no crea el negocio, pero sí condiciona cómo lo leen estadísticas, organismos y terceros. Si está mal elegido, el problema rara vez se nota el primer día; aparece cuando comparas datos, solicitas ayudas o cambias de actividad. Si la clasificación falla, los errores suelen aparecer después en los trámites.

Errores habituales al identificarla

La experiencia me dice que casi todos los errores nacen de tres confusiones: confundir ingreso con actividad, confundir afición con negocio y confundir actividad principal con una secundaria. Cuando eso pasa, la definición se desordena y los trámites también.

- Creer que un cobro aislado ya convierte una operación en negocio.

- Tratar una afición monetizada como si siempre fuera una empresa.

- Elegir el código pensando en lo que vendes y no en cómo generas valor de forma principal.

- No actualizar la clasificación cuando el modelo cambia de verdad.

- Olvidar que una actividad accesoria no siempre define el conjunto.

Un ejemplo muy claro: vender una mesa heredada no te convierte en comerciante; abrir una tienda de segunda mano con catálogo, stock, precios y atención al cliente sí cambia el marco. Esa diferencia parece obvia vista desde fuera, pero en la práctica se pasa por alto con frecuencia. Por eso conviene revisar el modelo antes de presentar nada.

Lo que yo revisaría antes de dar por buena la clasificación

Si tuviera que resumirlo en una comprobación rápida, miraría tres cosas: qué haces exactamente, con qué medios lo haces y si existe una organización capaz de producir bienes o servicios de forma reconocible. Cuando esas tres piezas encajan, la actividad económica deja de ser una idea abstracta y pasa a ser una realidad operativa.

- Define si el ingreso nace de trabajo organizado, de capital o de ambos.

- Comprueba cuál es tu actividad principal, no solo la más visible.

- Revisa si tu modelo ha cambiado lo bastante como para merecer una nueva codificación.

- Piensa en la coherencia entre lo que haces, cómo lo declaras y cómo lo interpretan terceros.

Yo cerraría con una regla sencilla: si el caso depende de una organización estable para crear valor, estás ante una actividad económica; si solo hay una renta aislada o una gestión de patrimonio sin estructura productiva, normalmente no. Entender bien esa frontera ahorra errores conceptuales y también evita problemas prácticos cuando el negocio empieza a crecer o cambia de forma.