Las pasarelas de pago son la pieza que decide si una compra online se cierra sin fricción o se pierde en el último paso. En un negocio digital no basta con “cobrar”: hay que autorizar, procesar, proteger y conciliar cada operación con la menor fricción posible. En este artículo explico cómo funcionan, qué métodos conviene activar en España en 2026, cuánto cuestan de verdad y qué reviso yo antes de elegir una solución.

Lo esencial para elegir bien una solución de cobro online

- La prioridad no es solo el porcentaje por operación, sino la combinación de métodos, conversión y soporte.

- En España, tarjeta, Bizum, monederos digitales y SEPA cubren perfiles de compra muy distintos.

- La seguridad real depende de autenticación reforzada, 3D Secure, tokenización y reglas antifraude.

- Las suscripciones, los marketplaces y la venta internacional necesitan funciones diferentes.

- Un coste aparentemente pequeño puede cambiar bastante el margen cuando el volumen crece.

Qué resuelven estas soluciones en un negocio online

Yo suelo ver estas plataformas como una capa de intermediación, no como un mero botón. Conectan la tienda con el banco adquirente, validan la operación, reducen el riesgo de fraude y devuelven una respuesta clara al cliente en segundos. En la práctica, su valor no está solo en cobrar, sino en mantener la compra viva cuando el usuario está a punto de abandonar.

En un comercio electrónico serio, una solución de cobro bien planteada resuelve cinco problemas a la vez: aceptar pagos, reducir fricción, proteger la operación, ordenar la conciliación y dar margen para escalar. En España, eso suele traducirse en un TPV virtual conectado al banco o en una API de pagos con más control técnico. Y no es un detalle menor: cuando la venta se complica, el checkout deja de ser una formalidad y se convierte en una decisión financiera.- Autorizan si el banco emisor acepta el cargo.

- Reducen fricción al ofrecer métodos locales y familiares.

- Ordenan la conciliación para que ventas, reembolsos y liquidaciones no se mezclen.

- Aportan control con paneles, alertas y reglas antifraude.

Ese cambio parece técnico, pero tiene impacto directo en conversión y caja. Con eso claro, ya se entiende por qué el flujo interno importa tanto.

Cómo circula un pago desde el carrito hasta la cuenta

Yo lo explico siempre con cinco pasos. Primero, el cliente introduce sus datos o selecciona un método alternativo; después, la plataforma cifra la información y la envía al adquirente; a continuación, el banco emisor revisa fondos, límites y señales de riesgo; si todo encaja, devuelve una autorización; y, por último, se inicia la liquidación. El dinero no “salta” de golpe: entre autorización y abono puede haber horas o días, según el proveedor.

- Captura: el importe y la moneda se fijan en la pantalla final de compra.

- Transmisión: la plataforma cifra los datos y evita que viajen en claro.

- Validación: el emisor comprueba saldo, tarjeta, límites y posible fraude.

- Respuesta: el sistema aprueba o rechaza la operación en tiempo real.

- Liquidación: la operación se asienta y termina entrando en tu cuenta de comercio.

Hay dos términos que conviene no mezclar: adquirente, que es quien procesa el cobro para el comercio, y emisor, que es el banco del cliente. La tokenización sustituye el dato real de la tarjeta por un identificador inútil fuera del entorno de pago, y la autenticación reforzada añade una segunda capa de verificación cuando la operación lo exige. Con el recorrido claro, el siguiente paso es decidir qué métodos merecen aparecer en España.

Qué métodos conviene activar en España en 2026

Lo que yo veo en el mercado español es bastante consistente: el consumidor quiere rapidez, pero también confianza. En los estudios de hábitos de pago, la facilidad de uso y la seguridad aparecen como dos de las razones más fuertes para probar un medio nuevo. Por eso, en una tienda online conviene pensar en combinaciones y no en una única opción.

Esta es la mezcla que suele funcionar mejor por tipo de compra:

| Método | Cuándo funciona mejor | Limitación práctica |

|---|---|---|

| Tarjeta | Compra generalista, venta internacional y pagos impulsivos | Más exposición a contracargos y a rechazos por riesgo |

| Bizum | Venta nacional, compra rápida y ticket medio bajo o medio | Es más local y menos útil si tu expansión es fuera de España |

| Monederos digitales | Compra móvil, checkout rápido y menos tecleo | Dependen del dispositivo y de la adopción de cada usuario |

| Transferencia SEPA | Servicios B2B, importes altos y cobros con poca urgencia | Requiere más seguimiento manual si no es instantánea |

| Domiciliación SEPA | Suscripciones, cuotas y modelos recurrentes | Necesita mandato y una buena gestión de devoluciones |

En la práctica, los monederos digitales ya suponen el 29% de los pagos online en España; Bizum concentra el 95% de las transferencias inmediatas; y más de 58.000 comercios electrónicos lo aceptaban en 2024. Para modelos recurrentes, la domiciliación SEPA sigue siendo muy potente porque el 77,5% de los pagos recurrentes se canaliza por esta vía. Ese dato me parece importante porque recuerda una idea simple: no todos los cobros online persiguen el mismo comportamiento del cliente.

Con estos métodos claros, la pregunta deja de ser qué mostrar y pasa a ser cuánto vas a pagar por cada cobro.

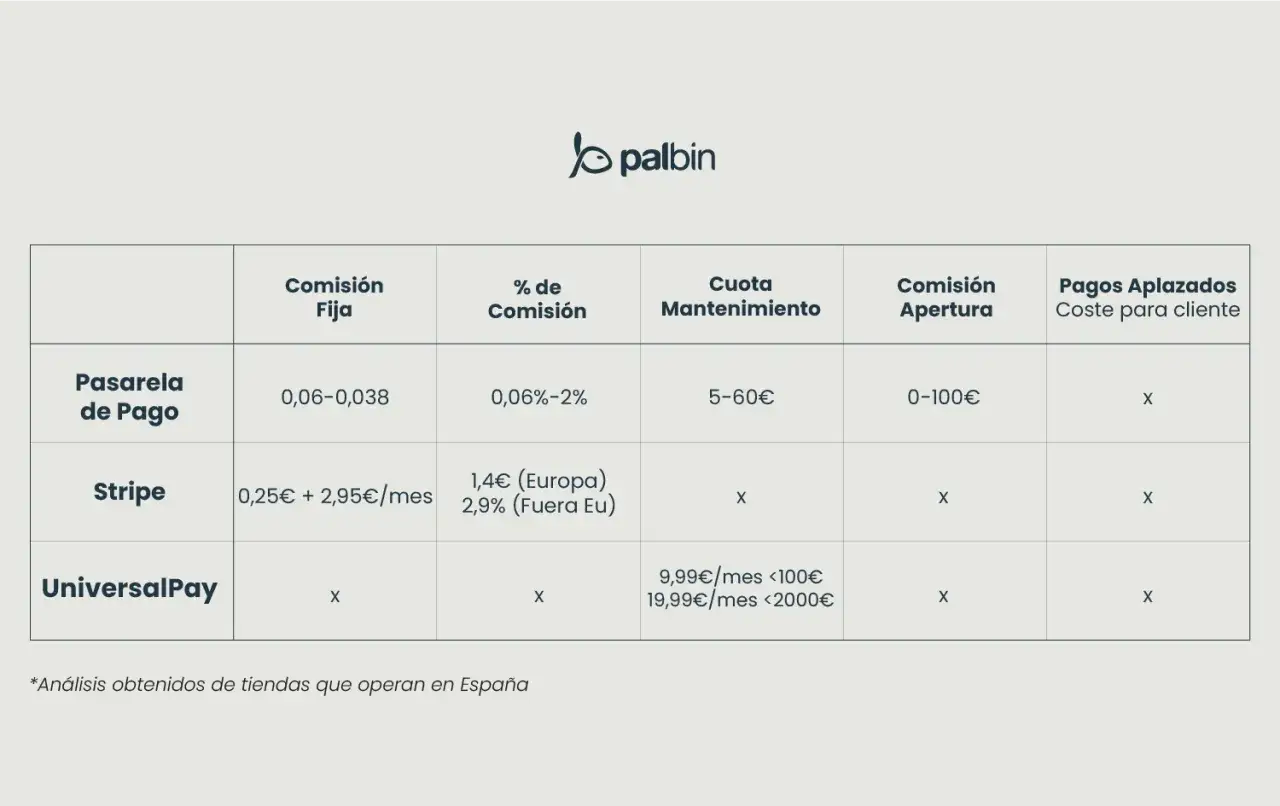

Cuánto cuesta de verdad y dónde se esconden los costes

Yo separo los costes en dos capas: lo que ves en la tarifa pública y lo que aparece después, cuando ya tienes volumen o devoluciones. La comisión por operación suele ser la parte más visible, pero no es la única. También importan la cuota mensual, el coste por contracargo, la conversión de divisa, los reembolsos y la posible retención temporal de fondos.| Concepto | Qué suele implicar | Qué reviso yo |

|---|---|---|

| Comisión por operación | Un porcentaje del ticket, a veces con parte fija | Si encaja con el margen medio de cada pedido |

| Cuota mensual | Pago fijo por usar la plataforma o el TPV virtual | Si compensa con el volumen actual de ventas |

| Alta o activación | Coste inicial, normalmente negociable o inexistente | Si hay permanencia asociada o penalización de salida |

| Contracargo | Coste por disputa de tarjeta y gestión documental | Si el negocio tiene ticket alto o riesgo de reclamación |

| Conversión de divisa | Margen adicional cuando cobras en moneda distinta | Si vendes fuera de la zona euro y el FX puede comerse margen |

| Reembolsos | Devolver el dinero puede no devolver todas las comisiones | Cómo se comporta la plataforma en cancelaciones parciales |

| Liquidación | Plazo entre cobro y abono efectivo en la cuenta | Si tu tesorería aguanta 2, 3 o más días de espera |

Como referencia rápida, hoy siguen viéndose tarifas públicas de 1,5 % + 0,25 € para tarjetas europeas estándar y de 2,9 % + 0,35 € en algunas soluciones de checkout muy extendidas. No son condiciones universales, pero sirven para dimensionar el impacto real de la comisión. Si vendes un artículo de 50 €, la diferencia entre 2,9 % + 0,35 € y 1,5 % + 0,25 € ya son 0,80 € por venta; multiplicado por 5.000 pedidos, el efecto sobre el margen ya no es anecdótico.

Por eso yo no compararía solo el porcentaje. La plataforma más barata sobre el papel puede salir cara si te frena conversiones, te complica reembolsos o te obliga a trabajar con más incidencias. Pero un buen precio tampoco compensa una experiencia insegura o torpe, y ahí es donde el checkout se gana o se pierde.

Seguridad, normativa y confianza en el checkout

La seguridad no es un añadido; es parte del producto. En España y en la Unión Europea, la autenticación reforzada de clientes se ha convertido en una pieza obligatoria en muchas operaciones electrónicas, y eso obliga a que el checkout esté preparado para pedir una verificación adicional cuando toca. El marco europeo sigue considerando esa capa como una herramienta eficaz contra el fraude que intentaba mitigar, especialmente en pagos con tarjeta.

Yo suelo fijarme en cuatro cosas: 3D Secure, PCI DSS, tokenización y reglas antifraude. 3D Secure añade un paso de verificación en compras con tarjeta online; PCI DSS es el estándar que protege el tratamiento de los datos de tarjeta; la tokenización reduce la exposición del número real; y las reglas antifraude permiten detener operaciones sospechosas antes de que dañen la cuenta de resultados.

- 3D Secure: añade verificación adicional en compras con tarjeta.

- Tokenización: cambia el dato sensible por un identificador inútil fuera del sistema.

- Cifrado: evita que la información viaje en claro entre sistemas.

- Scoring antifraude: asigna una puntuación de riesgo a cada operación.

- Checkout corto: reduce abandono sin abrir la puerta a controles débiles.

El equilibrio es delicado. Si añades demasiados pasos, el usuario abandona; si quitas demasiada fricción, sube el riesgo. En 2024, el fraude total en pagos europeos siguió moviendo cifras elevadas, aunque la tasa sobre el valor total de transacciones se mantuvo muy baja. Mi lectura práctica es simple: no conviene obsesionarse con eliminar toda fricción, pero tampoco con convertir el checkout en un examen. Con la parte de seguridad controlada, ya solo queda alinear la solución con tu modelo de negocio real.

Cómo elegir la opción adecuada según tu modelo de negocio

Yo no elegiría la misma solución para una tienda de 20 pedidos al mes que para un SaaS con cobro recurrente. Tampoco usaría el mismo criterio para un marketplace que para una empresa que vende a varios países. La pregunta correcta es qué necesita tu operativa, no qué suena más moderno.

| Modelo | Qué priorizo | Qué exigiría |

|---|---|---|

| Tienda pequeña | Activación rápida, plugin y pocos pasos | Tarjeta, Bizum y monederos, sin cuota fija alta |

| Suscripción o SaaS | Cobro recurrente y estabilidad de caja | Domiciliación SEPA, reintentos automáticos y webhooks |

| Marketplace | Alta de vendedores, reparto de fondos y control de riesgo | Split payments, verificación de vendedores y liquidaciones parciales |

| Venta internacional | Multi-moneda y métodos locales | FX claro, antifraude sólido y checkout traducido |

| B2B de ticket alto | Conciliación y control documental | Transferencia SEPA, enlace de pago y factura bien integrada |

Si trabajas con WooCommerce, PrestaShop o Magento, un plugin bien mantenido puede sacarte rápido al mercado. Si tu stack es propio, una API te da más control, pero también más trabajo de desarrollo y mantenimiento. Y si vas justo de equipo, un checkout alojado suele ser mejor que una integración muy personalizada que luego nadie quiera tocar.

Yo pondría una última regla práctica: una cuota fija de 29 € al mes pesa muchísimo con 300 € de facturación, pero es casi irrelevante cuando el negocio ya mueve decenas de miles. En cambio, un porcentaje alto se nota más cuanto más vendes. Por eso conviene modelar el coste con tus números, no con una intuición rápida.

Lo que yo revisaría antes de firmar una solución de cobro online

Antes de cerrar contrato, yo miro seis cosas: si permite activar y desactivar métodos sin depender del equipo técnico; si ofrece reembolsos parciales, enlaces de pago y webhooks, es decir, avisos automáticos entre tu tienda y el procesador; si la conciliación se puede exportar bien a contabilidad; si hay soporte real en español; si el plazo de abono encaja con tu tesorería; y si el contrato deja margen para salir sin penalizaciones absurdas. También reviso si el proveedor explica con claridad cuándo retiene fondos por riesgo y cómo gestiona contracargos, porque ahí es donde suelen aparecer las sorpresas.

- Conversión móvil: el formulario debe ser rápido y legible en pantallas pequeñas.

- Flexibilidad: poder activar Bizum, wallets o transferencias sin rehacer la tienda.

- Control financiero: informes claros, exportación de datos y conciliación por pedido.

- Escalado: soporte para más divisas, más países o suscripciones cuando el negocio crezca.

Si tuviera que resumir mi criterio en una frase, sería esta: la mejor solución no es la que luce más barata en la tabla de precios, sino la que encaja con tus clientes, tu margen y tu forma de operar. Cuando esas tres piezas encajan, el cobro online deja de ser un freno y se convierte en parte de la ventaja competitiva.