La financiación a largo plazo no sirve solo para conseguir dinero: sirve para que una empresa o un proyecto respire mientras madura la inversión. Cuando el plazo de la deuda encaja con la vida útil del activo y con la entrada de caja, la operación funciona; cuando no, la cuota se convierte en un problema antes de que el proyecto empiece a dar frutos.

En este artículo explico qué persigue realmente este tipo de financiación, qué opciones se usan en España, cómo compararlas y qué errores conviene evitar para no encarecer una operación que, sobre el papel, parecía razonable.

Lo esencial para decidir sin perder tiempo

- La deuda de largo recorrido tiene sentido cuando la inversión generará caja durante varios años, no cuando solo tapa una tensión puntual.

- En España, las vías más habituales son préstamo bancario, leasing, líneas ICO, crédito sindicado, bonos y aportaciones de capital.

- El coste real no se mide solo por el tipo de interés: comisiones, garantías, carencias y penalizaciones cambian mucho la foto final.

- Para proyectos grandes o inciertos, una estructura mixta suele ser más sólida que depender de una sola fuente.

- En 2026, con los tipos del BCE todavía relevantes, el precio importa, pero la flexibilidad pesa casi lo mismo.

Cuándo tiene sentido la financiación a largo plazo

Yo solo considero adecuada una estructura de este tipo cuando el dinero se usa para crear capacidad futura: comprar maquinaria, ampliar una nave, abrir una línea de negocio, digitalizar procesos, entrar en otro país o financiar una adquisición. En todos esos casos, la inversión no se “consume” en un mes; genera retorno durante varios ejercicios, así que tiene lógica devolverla despacio.

El error clásico es usar deuda larga para cubrir un problema corto, o deuda corta para una inversión que tardará años en madurar. En el primer caso la empresa arrastra una cuota innecesaria; en el segundo, vive pendiente de renovaciones y renegociaciones. Mi regla es simple: si el activo o el proyecto produce valor durante cinco años, no debería estar financiado como si solo fuera a vivir seis meses.

También hay que distinguir entre inversión y respiración operativa. Una ampliación industrial o un ERP sí pueden justificarse con deuda estable; una pérdida recurrente de tesorería, no. Si la empresa necesita financiación para no caer cada trimestre, el problema ya no es de plazo, sino de modelo de negocio. Con esa base clara, merece la pena ver qué instrumentos encajan mejor en España.

Las fuentes que más se usan en España

En la práctica, yo separo las fuentes en dos bloques: las que mantienen el control dentro de la empresa y las que lo comparten o lo diluyen. El Banco de España viene insistiendo en que diversificar fuentes reduce vulnerabilidad, y esa idea es especialmente útil para pymes que tienden a depender demasiado de una sola entidad.

| Instrumento | Cuándo encaja mejor | Ventajas principales | Límites habituales | Horizonte orientativo |

|---|---|---|---|---|

| Préstamo bancario amortizable | Capex medio, expansión, circulante estructural vinculado a crecimiento | Sencillo, conocido, competitivo si el perfil es bueno | Exige garantías, covenants y buena caja | 3 a 10 años |

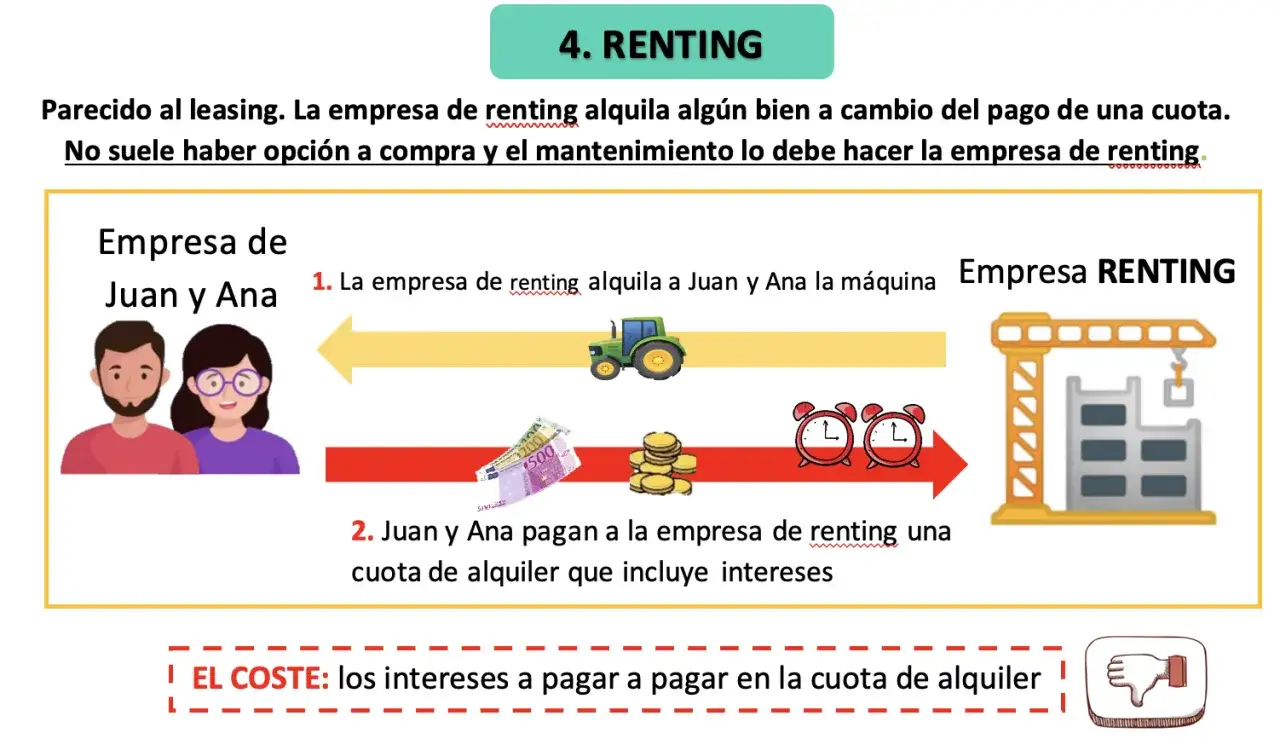

| Leasing | Equipos, vehículos, tecnología y ciertos activos productivos | Protege liquidez y suele adaptar bien la cuota al activo | Menos flexible fuera del bien financiado | 3 a 7 años, a veces más |

| Líneas ICO | Pymes, inversión productiva, expansión e internacionalización | Accesibles, útiles para complementar banca comercial | Requieren encaje con la línea y bastante documentación | Medio y largo plazo, según producto |

| Crédito sindicado o project finance | Proyectos grandes, obras, infraestructuras, M&A o activos con payback largo | Importes altos y estructura alineada con el proyecto | Coste de estructuración, negociación compleja y due diligence intensa | 5 a 15 años o más |

| Bonos u obligaciones | Empresas medianas-grandes con acceso a mercado | Diversifica acreedores y puede alargar vencimientos | Coste fijo de emisión, transparencia y tamaño mínimo relevante | 5 años en adelante |

| Capital propio o híbridos | Startups, crecimiento rápido o compañías con apalancamiento alto | No añade la presión inmediata de amortizar principal | Diluye, encarece el capital o exige mayor disciplina societaria | Sin vencimiento, pero con coste de oportunidad alto |

La lectura importante no es memorizar la tabla, sino entender que cada opción resuelve un problema distinto. Para una pyme con un taller o una nave, un préstamo o un leasing pueden ser suficientes; para un proyecto de mayor tamaño, la estructura suele necesitar más piezas y un calendario más fino. Y ahí es donde el precio deja de ser la única variable relevante.

Cómo comparar una oferta sin dejarte llevar por el titular

En 2026, con el BCE moviendo sus tipos en junio hasta el 2,25 % en la facilidad de depósito, el 2,40 % en las operaciones principales y el 2,65 % en la marginal, el contexto monetario sigue influyendo en el coste final. Pero en una operación empresarial el tipo nominal solo cuenta una parte de la historia.

Yo comparo siempre cinco cosas antes de mirar la cuota:

- Coste total: interés, comisiones de apertura, estudio, disponibilidad, asesoría, avales y gastos de formalización.

- Plazo real: no el que figura en la portada, sino el que aguanta el negocio sin ahogarse.

- Carencia: periodo en el que se paga solo interés o incluso se aplaza parte del principal; útil en proyectos con ramp-up lento, pero cara si se alarga sin necesidad.

- Tipo fijo o variable: el fijo da previsibilidad; el variable puede salir mejor si el proyecto genera caja estable y la empresa acepta riesgo de tipos.

- Garantías y covenants: un covenant es una condición financiera que la empresa debe cumplir, por ejemplo, cierto nivel de deuda o cobertura de servicio de la deuda.

También miro la flexibilidad de salida. No es lo mismo una deuda que permite amortizar anticipadamente sin castigo serio que otra que penaliza cada paso. En la práctica, esa diferencia puede valer más que una décima de tipo. Si el proyecto genera caja antes de lo previsto, una estructura flexible te deja aprovecharlo; si se retrasa, una estructura rígida se vuelve incómoda muy rápido. Y precisamente por eso el siguiente paso no es firmar, sino preparar bien la propuesta.

Cómo preparar una propuesta que sí quieran financiar

Una operación se defiende mejor cuando la empresa no pide dinero “para crecer” en abstracto, sino para una lista concreta de usos y con un retorno entendible. Yo suelo pedir que el proyecto se desmonte en cuatro capas: qué se compra, cuándo se paga, cuándo empieza a rendir y con qué caja se devuelve.

- Define el uso de fondos: maquinaria, obra, software, licencias, integración, adquisición o expansión comercial. Cuanto más concreto sea el destino, mejor.

- Separa capex y circulante: el capex es inversión productiva; el circulante es la caja que sostiene el día a día. Mezclarlos sin criterio complica el análisis.

- Construye tres escenarios: base, prudente y estresado. Yo suelo revisar al menos un caso con ventas un 15 % o 20 % por debajo del plan.

- Explica el servicio de la deuda: no basta con decir que el proyecto es rentable; hay que mostrar cómo paga cuotas, intereses y amortización mes a mes.

- Presenta un DSCR claro: el DSCR es la relación entre la caja disponible y el servicio de la deuda. Si queda corto, la operación exige más capital propio o menos vencimiento.

- Ordena garantías y gobierno: quién responde, qué activos se aportan, qué hitos activan desembolsos y qué información recibirá el financiador.

Hay una razón práctica para ser tan meticuloso: cuando la entidad ve un plan serio, no solo evalúa riesgo, también gana velocidad para aprobarlo. Eso reduce fricción y, a menudo, mejora el precio. En cambio, una propuesta confusa invita a pedir más garantías, más coste o un plazo más corto. El siguiente filtro es menos visible, pero suele ser el que más dinero cuesta.

Los errores que más encarecen la operación

El primer error es financiar con una duración mal alineada. Si la inversión tarda seis años en madurar, una deuda de tres obliga a refinanciar antes de tiempo. Si la maquinaria empieza a generar caja en seis meses, una carencia excesiva solo infla el coste final.

El segundo error es confundir cuota baja con operación barata. Una cuota suave puede esconder un plazo más largo, más comisiones o una penalización de amortización que te ata de manos. En muchas empresas, el contrato más “cómodo” en el inicio es el más caro cuando miras la película completa.

Otros fallos que veo con frecuencia son estos:

- Pedir más deuda de la que puede absorber la caja real del negocio.

- Usar financiación estable para tapar pérdidas recurrentes en vez de invertir en la solución del problema.

- No leer los covenants y descubrirlos cuando ya se han incumplido.

- Firmar garantías personales demasiado amplias sin valorar su impacto patrimonial.

- Comparar solo el tipo y no el coste total de la estructura.

- Mezclar en la misma operación activos muy distintos, lo que complica el calendario de amortización.

Yo diría que el más peligroso de todos es el tercero: cuando no se entienden los límites contractuales, cualquier bache operativo se convierte en tensión financiera. Por eso conviene revisar no solo la oferta, sino también el comportamiento probable del negocio en un escenario menos amable. Con ese mapa ya se puede decidir mejor qué combinación encaja en cada caso.

Qué combinación me parece más sensata según el tipo de proyecto

Si tuviera que resumirlo de forma muy práctica, diría que la mejor estructura depende de dos variables: la vida útil del activo y la estabilidad de la caja que va a generar. A partir de ahí, la decisión se vuelve bastante más clara.

- Compra de maquinaria o equipamiento: suele encajar bien con leasing o préstamo medio, porque el activo se puede vincular al propio flujo de caja que genera.

- Ampliación de instalaciones: aquí suele funcionar mejor una deuda amortizable con carencia inicial si la obra retrasa el arranque operativo.

- Expansión comercial o internacionalización: normalmente necesita mezcla de capital propio y deuda estable, porque el retorno tarda más en consolidarse.

- Proyecto de gran tamaño o con varios socios: el crédito sindicado o el project finance aportan una estructura más robusta, aunque el análisis previo sea exigente.

- Empresa muy apalancada: antes de seguir aumentando deuda, a veces conviene reforzar fondos propios o usar instrumentos híbridos para no tensar demasiado el balance.

Si me pidieran una regla final, me quedaría con esta: no busques la cuota más baja, busca la estructura que deje margen para operar cuando algo no salga exactamente como estaba previsto. Esa es la diferencia entre una financiación que acompaña al proyecto y otra que lo frena antes de tiempo.