Un buen documento estratégico no solo ordena una idea; también obliga a comprobar si el proyecto puede vender, operar y sostenerse con sentido. Aquí explico qué debe contener un plan de empresa, cómo estructurarlo para que sea útil de verdad y qué cifras conviene poner sobre la mesa antes de dar el siguiente paso.

Lo esencial para convertir una idea en una propuesta viable

- El objetivo no es rellenar páginas, sino demostrar que la iniciativa puede ejecutarse y mantenerse con números reales.

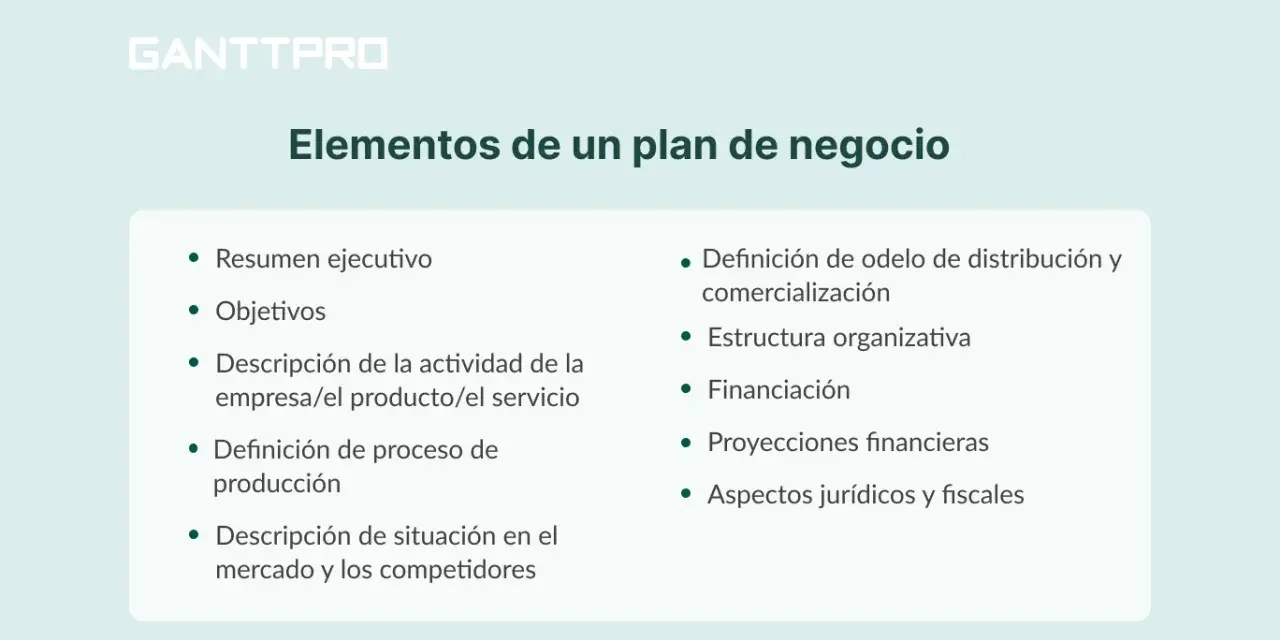

- La estructura útil incluye mercado, propuesta de valor, operaciones, marketing, recursos y finanzas.

- Un resumen ejecutivo claro suele ocupar 1 o 2 páginas; las proyecciones financieras deberían cubrir al menos 12 meses y, mejor, 24 o 36.

- La viabilidad se apoya en tres preguntas: quién compra, por qué compra y cuánto deja cada venta.

- Los fallos más caros suelen ser suposiciones vagas, costes infravalorados y previsiones de ventas demasiado optimistas.

Qué tiene que resolver un buen documento empresarial

Un plan de negocio no sirve para impresionar en abstracto; sirve para decidir si una idea merece tiempo, dinero y energía. Yo siempre lo leo como una prueba de realidad: ¿hay cliente, hay margen, hay capacidad operativa y hay una ruta razonable para crecer?

La mayoría de lectores no busca una definición académica, sino una respuesta práctica. Quiere saber si el proyecto se entiende, si puede financiarse y si sus hipótesis resisten una conversación seria con socios, bancos o mentores. Por eso el texto debe responder, como mínimo, a estas cuatro preguntas:

- Qué problema resuelve y para quién lo resuelve.

- Por qué alguien pagaría por esa solución y no por otra.

- Qué recursos hacen falta para ponerlo en marcha.

- Qué números justifican seguir adelante.

Cuando esas respuestas están claras, el documento deja de ser un trámite y se convierte en una herramienta de decisión. Y justo ahí empieza la parte importante: cómo organizarlo para que cada bloque trabaje a favor de la idea y no al revés.

Cómo ordenar la información sin que parezca un cajón de sastre

La estructura importa más de lo que parece. Un documento desordenado transmite improvisación, aunque la idea sea buena. Yo prefiero una secuencia simple: primero el contexto, luego la propuesta, después la operativa y al final los números.

| Bloque | Qué debe demostrar | Error frecuente |

|---|---|---|

| Resumen ejecutivo | Que la idea se entiende en 1 o 2 páginas | Empezar con frases genéricas y sin tesis clara |

| Análisis de mercado | Que existe demanda real y un cliente definido | Hablar de “todo el mundo” como público objetivo |

| Propuesta de valor | Que hay una diferencia concreta frente a la competencia | Confundir calidad con ventaja competitiva |

| Operaciones | Que el servicio o producto puede entregarse sin fricción | Olvidar tiempos, proveedores y dependencias |

| Finanzas | Que el proyecto puede sobrevivir y generar caja | Construir previsiones sin base comercial |

Una estructura así ayuda a leer, pero también a pensar. La idea deja de ser una intuición y empieza a verse como un sistema. En ese punto ya no basta con ordenar secciones: hay que redactarlas con criterio y con una secuencia lógica.

Cómo redactarlo paso a paso sin perder tiempo

Si empiezo a escribir desde la primera línea, suelo perder foco. Por eso trabajo al revés: primero fijo las hipótesis y luego las convierto en texto. Ese método ahorra revisiones y evita que el documento se llene de frases bonitas que no aportan nada.

- Defino el objetivo del proyecto y para qué se usará el documento: validación interna, financiación, socios o ayudas.

- Describo al cliente real con datos concretos: edad, necesidad, contexto de compra y frecuencia de uso.

- Analizo la competencia y comparo precios, formatos, plazos y nivel de servicio.

- Explico la propuesta de valor en una frase sencilla: qué hago, para quién y por qué me van a elegir.

- Detallo el modelo de ingresos y la estructura de costes, separando lo fijo de lo variable.

- Construyo una previsión prudente, no una fantasía comercial.

Un detalle que suele marcar la diferencia es escribir el resumen ejecutivo al final, aunque aparezca al principio. Así queda alineado con el resto y no se convierte en una promesa vacía. A partir de ahí, la parte decisiva es la financiera, porque ahí el proyecto deja de parecer interesante y pasa a ser medible.

Las cifras que realmente pesan

Si tuviera que elegir una sola parte para revisar con lupa, sería esta. Aquí no basta con decir que “hay mercado”; hay que demostrar cuánto cuesta captar clientes, cuánto deja cada venta y cuántas ventas hacen falta para no perder dinero. Esa es la lógica que separa una idea ilusionante de una operación sostenible.

Yo suelo pedir, como mínimo, estos números:

- Ingresos mensuales previstos por línea de producto o servicio.

- Coste variable por unidad o por pedido.

- Costes fijos mensuales: alquiler, software, nóminas, seguros, gestoría y suministros.

- Margen de contribución, que es lo que queda de cada venta después del coste variable.

- Punto de equilibrio, es decir, el nivel de ventas en el que se cubren los costes.

- Necesidad de caja para aguantar los primeros meses sin tensión de tesorería.

Un ejemplo simple ayuda a entenderlo: si tus costes fijos son 5.000 euros al mes, vendes a 20 euros y el coste variable por unidad es 12 euros, tu margen por venta es de 8 euros. Para cubrir solo los costes fijos necesitas 625 ventas al mes. Ese cálculo, aunque básico, ya te dice si el proyecto es razonable o si la previsión comercial está inflada.

En negocios con cobros lentos, yo no me conformo con el punto de equilibrio. También miro el colchón de tesorería. Como referencia práctica, 3 meses de costes fijos es un mínimo sensato; 6 meses es mejor si el negocio depende de temporada, de pagos aplazados o de una curva de ventas lenta. En ese punto, la pregunta deja de ser “¿se vende?” y pasa a ser “¿se puede sostener mientras se vende?”.La siguiente duda natural es qué errores hacen que todo ese esfuerzo pierda credibilidad, y ahí conviene ser bastante riguroso.

Los fallos que más debilitan la propuesta

He visto documentos técnicamente correctos que no convencían por un motivo muy simple: estaban construidos sobre supuestos demasiado cómodos. Ese problema es más común de lo que parece, y casi siempre se concentra en las mismas áreas.

- Sobreestimar ventas desde el primer mes.

- Confundir interés con intención de compra.

- Olvidar la competencia real y comparar solo con proyectos peores.

- No separar costes fijos y variables.

- Suponer que el margen bruto equivale a beneficio neto.

- No prever retrasos en cobros, devoluciones o picos de demanda.

- Dejar fuera riesgos legales, fiscales o logísticos.

El error más caro suele ser el optimismo sin freno. No hace falta pintar un escenario pesimista, pero sí uno defendible. Un lector serio confía más en un proyecto que reconoce límites que en otro que promete crecimiento rápido sin explicar cómo lo va a lograr.

Ese punto conecta con algo muy concreto: el contexto en España y el tipo de interlocutor al que vas a presentar el documento.

Cómo adaptarlo al mercado español y al tipo de financiación

En España, un buen documento no solo debe ser claro; también debe encajar con la forma jurídica, la fiscalidad y los tiempos de cobro habituales. No es lo mismo presentarlo para abrir una actividad como autónomo que para constituir una sociedad limitada, buscar socios o pedir financiación externa.

La herramienta pública de la DGEIPYME resulta útil precisamente porque obliga a ordenar viabilidad técnica, económica y financiera. Y, si el proyecto tiene vocación exterior, ICEX suele ser un buen recordatorio de que internacionalizar no es una intuición: exige segmentación, cifras y un mercado por mercado bien definido.

| Destino | Qué mira más | Qué conviene reforzar |

|---|---|---|

| Banco | Capacidad de pago y riesgo | Tesorería, garantías, punto de equilibrio y previsión prudente |

| Socio inversor | Crecimiento y escalabilidad | Tamaño de mercado, barreras de entrada y retorno esperado |

| Ayuda pública | Alineación con requisitos y viabilidad | Impacto, memoria técnica, calendario y coherencia presupuestaria |

| Uso interno | Claridad operativa | Procesos, responsables, hitos y métricas de seguimiento |

Antes de presentar el plan de negocio a un tercero, yo lo ajustaría al lector concreto. Un banco no quiere la misma historia que un business angel, y un organismo público tampoco valora del mismo modo la escalabilidad que la ejecución. Si el documento no responde a ese destinatario, pierde fuerza aunque esté bien escrito.

La revisión final que separa una idea interesante de una propuesta convincente

Cuando ya está casi terminado, hago una revisión breve pero exigente. Busco señales de exceso de entusiasmo, incoherencias entre mercado y números, y huecos operativos que puedan romper la ejecución. Esa última pasada suele decir más del proyecto que varias páginas de texto.

- ¿Se entiende en menos de 2 minutos qué problema resuelve?

- ¿Hay un cliente identificable y no solo una audiencia difusa?

- ¿Los precios y los costes permiten un margen realista?

- ¿La previsión de ventas tiene una base comercial visible?

- ¿Existe un plan de contingencia si la captación tarda más de lo previsto?

Si estas respuestas están bien armadas, el documento ya no es una formalidad. Se convierte en una herramienta de gestión útil para decidir, corregir y crecer con más criterio. Y ese, al final, es el valor real de un buen plan: reducir incertidumbre antes de comprometer recursos.